Update2026.07.14 화

[버핏연구소=강석원 기자] 하나증권은 대한항공(003490)에 대해 국제선과 항공화물 호조를 바탕으로 올해 2분기 시장 기대치를 크게 웃도는 실적을 기록했다며 투자의견 '매수'를 유지하고 목표주가를 4만1000원으로 '상향'했다. 대한항공의 전일종가는 2만5850원이다.

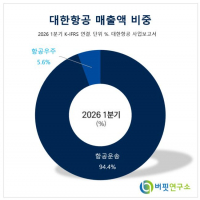

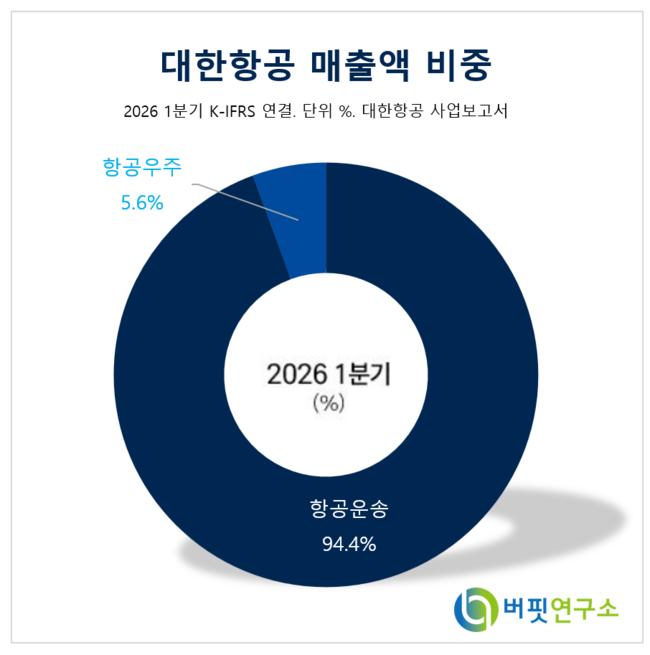

대한항공 매출액 비중. [이미지=버핏연구소]

대한항공 매출액 비중. [이미지=버핏연구소]

안도현 하나증권 연구원은 "대한항공이 유류비 급등에도 국제선과 항공화물의 견조한 수요를 바탕으로 2분기 시장 예상치를 크게 웃도는 실적을 기록했다"라고 분석했다.

대한항공의 올해 2분기 별도 기준 매출액은 5조199억원으로 전년 동기 대비 26% 증가했다. 영업이익은 2618억원으로 34% 감소했지만 증권사 추정치와 시장 컨센서스를 크게 웃돌았다.

국제선 매출액은 2조7274억원으로 전년 동기 대비 20% 증가했다. 유상여객킬로미터(RPK)는 8% 늘었고 운임은 11% 상승한 ㎞당 138원을 기록했다. 항공권 가격이 올랐음에도 견조한 여객 수요가 유지된 점이 실적 개선을 이끌었다는 평가다.

유류비는 전년 동기 대비 111% 증가하며 비용 부담이 확대됐지만 국제선과 화물 부문의 매출 증가가 이를 상쇄했다. 다만 환율 상승에 따른 외화환산손실이 반영되면서 당기순이익은 973억원 적자를 기록했다.

일본과 중국 노선 매출은 각각 전년 동기 대비 32%, 31% 증가했고 미국과 유럽 노선도 각각 22%, 11% 늘었다. 저비용항공사(LCC)가 단거리 노선 운임을 크게 올리지 못한 것과 달리 대한항공은 전 노선에서 운임 상승과 수요 확대를 동시에 달성한 것으로 분석됐다.

안도현 연구원은 "올해 연간 영업이익 추정치를 1조7000억원으로 상향 조정했으며 2027년에는 연결 기준 영업이익이 2조3000억원까지 증가할 것"이라며 "프리미엄 항공 수요와 항공화물 수요의 비탄력성이 확인된 만큼 실적 개선 흐름이 이어질 것"이라고 분석했다.

대한항공은 국내 최대 항공사로 여객과 항공화물 운송사업을 영위하고 있으며 글로벌 노선 경쟁력과 프리미엄 서비스, 화물 운송을 기반으로 실적 성장을 이어가고 있다. 대한항공 매출액 및 영업이익률 추이. [이미지=버핏연구소]

대한항공 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>