Update2026.07.16 목

[버핏연구소=강석원 기자] 하나증권은 SK이노베이션(096770)에 대해 윤활기유 사업 호조와 SK온 수익성 개선을 바탕으로 올해 2분기 시장 기대치를 웃도는 실적을 거둘 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가를 20만원으로 '상향'했다. SK이노베이션의 전일종가는 11만7000원이다.

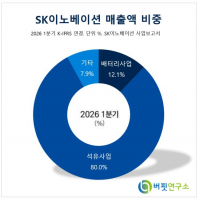

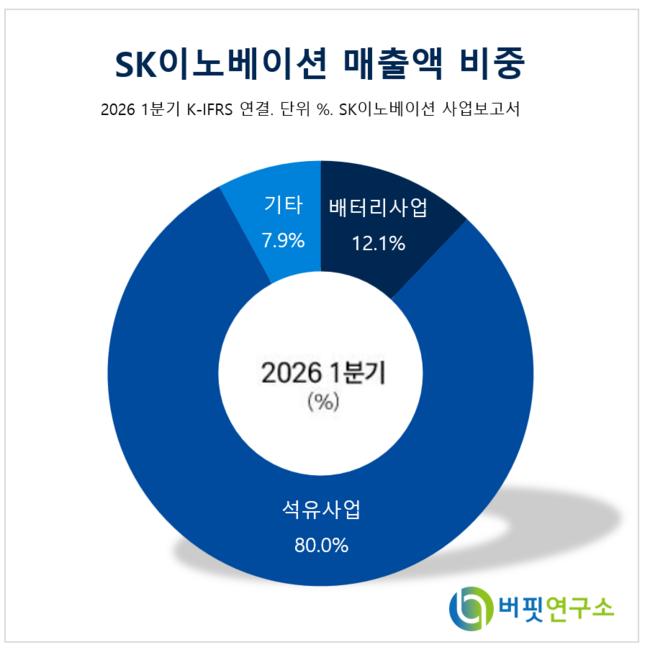

SK이노베이션 매출액 비중. [이미지=버핏연구소]

SK이노베이션 매출액 비중. [이미지=버핏연구소]

윤재성 하나증권 연구원은 "SK이노베이션의 올해 2분기 영업이익은 1조8000억원으로 전분기 대비 16% 감소하겠지만 시장 컨센서스(1조4900억원)를 21% 웃돌 것"이라고 분석했다.

석유와 화학, SK E&S 부문의 이익은 감소하겠지만 윤활기유 사업의 수익성이 크게 개선되면서 전사 실적 감소 폭은 제한적일 것으로 전망됐다.

윤활유 사업은 영업이익 9500억원, 영업이익률(OPM) 41%를 기록할 것으로 전망됐다. 이는 이전 호황기였던 2021년 평균 영업이익률 29%를 웃도는 수준이다.

윤재성 연구원은 "정제마진 강세와 원유 시장 구조 변화에 따른 원유공식판매가격(OSP) 하락은 국내 정유업체들의 실적 개선 요인"이라며 "카타르 펄 GTL(Pearl GTL) 설비 차질로 그룹3 윤활기유 공급이 줄어들면서 당분간 호실적이 이어질 것"이라고 분석했다.

윤 연구원은 "최근 S-Oil과의 시가총액 격차가 크게 줄었지만 정유와 파라자일렌(PX) 생산능력, 그룹3 윤활기유 비중, 에너지 자산 등을 고려하면 SK이노베이션의 기업가치는 여전히 저평가돼 있다"라고 평가했다.

SK엔무브도 중장기 실적 개선에 기여할 것으로 전망됐다. SK엔무브는 오는 11월 SK온에 흡수합병돼 사내독립기업(CIC) 형태로 운영될 예정이며 윤활기유 호황이 SK온의 재무 부담을 완화하는 역할을 할 것으로 분석됐다.

소형모듈원전(SMR) 투자도 새로운 성장동력으로 제시됐다. SK이노베이션은 미국 차세대 SMR 기업 테라파워(TerraPower)의 지분 약 5%를 보유한 것으로 추정된다.

그는 "테라파워는 미국에서 12개 프로젝트를 수주했으며 이 가운데 8개는 메타(Meta)와 협업하고 있다"며 "2030년 초도호기 완공, 2031년 상업운전을 목표로 하고 있어 향후 지분가치가 더욱 확대될 것"이라고 전망했다.

SK이노베이션은 정유·석유화학과 윤활유, 배터리, 에너지 사업을 영위하고 있으며 SK온과 SK E&S를 중심으로 에너지 사업 포트폴리오를 확대하고 있다.

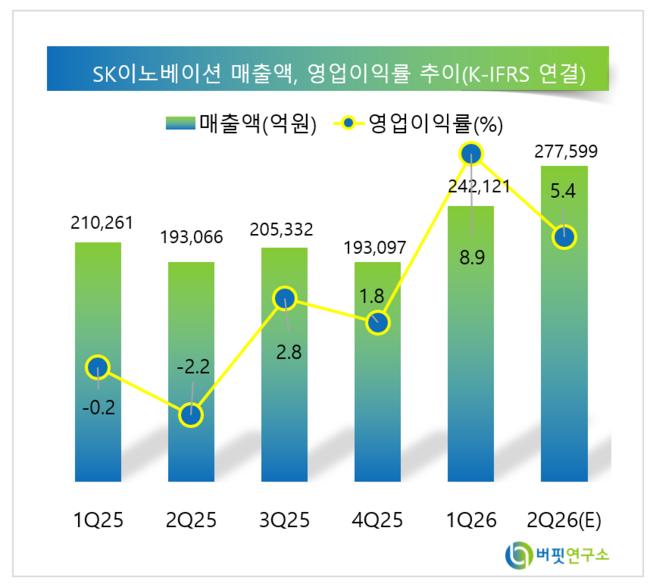

SK이노베이션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK이노베이션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>