Update2026.07.06 월

[김승범 연구원]

갤럭시아에스엠의 주가가 급락했다. 소속 선수인 손연재가 「최순실 게이트」와 관련, 특혜를 받았다는 논란이 투자 심리에 악영향을 준 것으로 풀이된다.

21일 갤럭시아에스엠은 전일대비 5.60% 하락한 1,855원에 장을 마감했다. 1년 전 4,300원(지난해 11월 25일)을 기록하던 갤럭시아의 주가는 지난 9일 1,795원까지 하락했다.

오늘 갤럭시아에스엠의 주가 급락은 리듬체조 선수 손연재가 지난 2014년 11월 서울 송파구 올림픽공원 스포츠센터에서 진행된 「문화가 있는 날」 행사에 참석하며 정부의 특혜를 받았다는 의혹때문이다. 이날 행사엔 박근혜 대통령도 참석해 손연재 등과 함께 늘품건강체조를 시연했다.

누리꾼들은 손연재가 이날 행사 참석으로 정부의 특혜를 입었다고 보고 있다.

손연재는 이 행사에 참석한 이후 3년 동안 대한체육회 최우수상(2014, 2015)과 대상(2016)을 수상했다. 특히 대상을 수상한 올해 손연재의 수상 이력이 역대 다른 선수들이 비해 뒤처져 의심을 샀다.

특히 김연아 선수가 늘품체조 시연회 참석을 거절, 대한체육회 선정 스포츠영웅에서 제외되는 등 불이익을 받았다는 의혹에 손연재 선수도 논란에 휩싸이게 된 것이다.

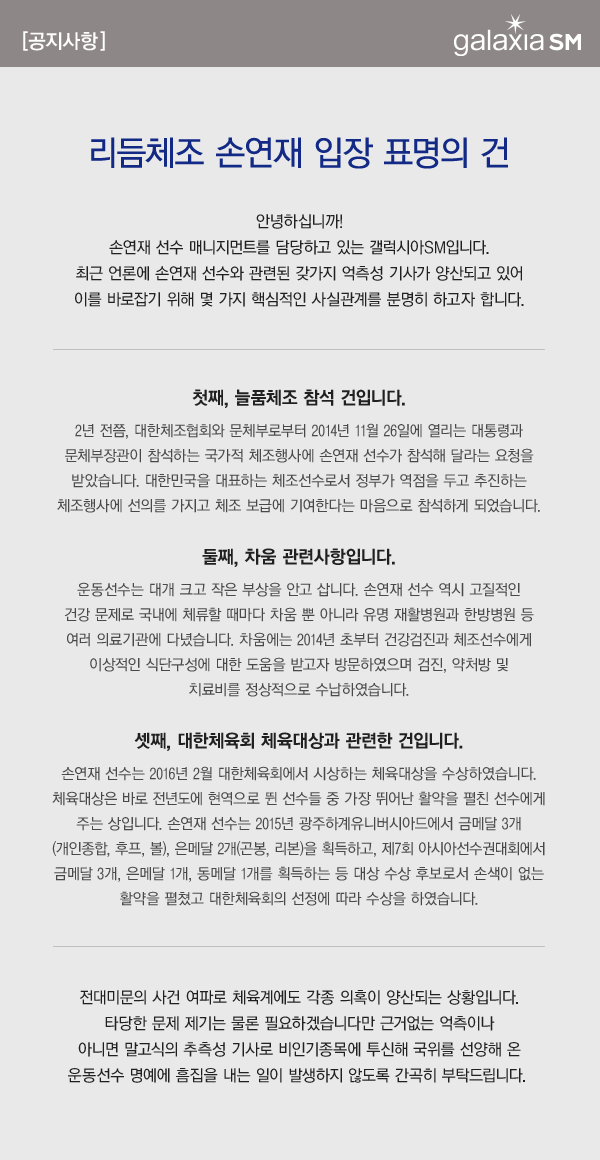

한편 갤럭시아에스엠은 홈페이지를 통해 「손연재 늘품체조 사태」에 관한 입장표명을 했다. 회사 측은 『대한체육회에서 주는 상은 그 해에 괄목할만한 성적을 거둔 선수에게 준다』며 『손연재는 2014년 인천 아시안게임에서 금메달을 딴 바 있다』고 밝혔다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>