Update2026.07.06 월

[김승범 연구원]

전일 주식시장에서 52주 신고가나 신저가를 경신한 종목은 어떤 종목일까?

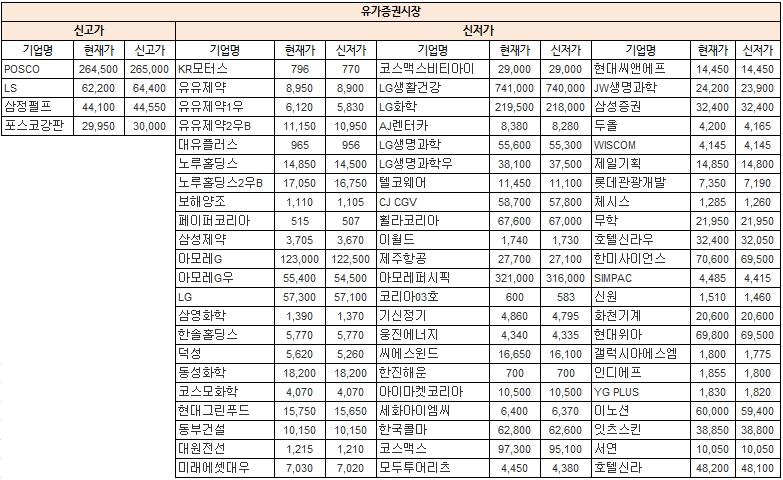

한국거래소에 따르면 24일 신고가를 경신한 종목은 유가증권시장에서는 POSCO, LS, 삼정펄프, 포스코강판 등 4개 기업과 코스닥시장에서는 서연탑메탈, 동신건설, 프리엠스 등 7개 기업으로 집계됐다.

포스코는 최근 미국 트럼프 대통령 당선으로 미국 인프라투자 확대와 인플레이션 기대로 철강가격 상승이라는 수혜를 얻었기 때문에 주가가 상승한 것으로 풀이된다. 포스코그룹의 계열사인 포스코강판 역시 같은 이유로 주가가 급상승했다.

코스닥시장에서는 정치인 테마주가 주목받고 있다. 문재인 테마주로 분류되고 있는 서연탑메탈과 이재명 성남 시장의 관련주인 프리엠스, 정다운, 동신건설 등이 52주 신고가를 경신했다. 이들 기업은 최근 「최순실 게이트」 파문으로 문재인과 이재명 등 대권 지지율이 상승하면서 주가가 상승한 것으로 풀이된다.

한편 유가증권시장과 코스닥시장에서는 신저가 종목들이 급증했다. 유가증권시장에서는 신저가 종목이 KR모터스, 아모레G, LG생활건강 등 66개 종목이, 코스닥시장에서는 메디톡스, 코스온, 마크로젠 등 103개 종목이 1년 가운데 주가가 가장 많이 하락했다.

특히 중국이 한반도 사드(THAAD·고고도미사일방어체계) 배치에 대한 보복성 조치로 한류에 대한 전면 금지령을 내렸다는 소식에 중국 내 매출 비중이 높은 화장품 및 엔터주들이 동반 급락했다. LG생활건강, YG PLUS, CJ CGV, CJ E&M, 와이지엔터테인머트 등이 해당됐다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>