Update2026.08.02 일

[김승범 연구원]

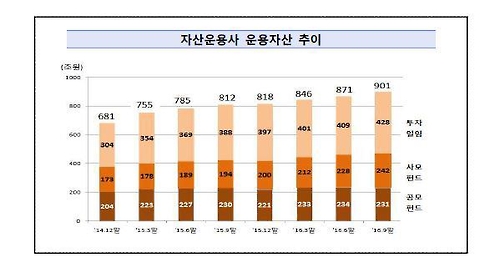

자산운용사의 운용자산이 사상 처음으로 900조원을 돌파했다.

1일 금융감독원에 따르면 올 3분기 자산운용사의 운용자산은 901조원으로 6월말보다 30조원(3.4%) 증가했다. 전년 동기 대비 약 11% 증가했다. 자산운용사의 운용자산이 증가한 가장 큰 이유는 사모펀드의 인기때문인 것으로 풀이된다. 사모펀드는 242조원으로 공모펀드(231조원)을 처음으로 추월했고 투자일임계약고는 428조원으로 19조원(4.6%) 증가했다.

금감원은 『2사모펀드 수탁고는 지난해 말 200조원에서 빠른 속도로 증가하면서 자산운용사의 운용자산 규모를 키우고 있다』고 설명했다.

올 3분기 자산운용사의 순이익은 전분기 대비 842억원(52.6%) 오른 2,443억원으로 집계됐다. 펀드운용보수와 수수료 수익이 각각 142억원, 79억원 감소했으나 영업외수익이 1,094억원 늘었다는 분석이다.

올 9월 미래에셋자산운용의 미래에셋캐피탈 지분 취득에 따른 지분법 이익 1,182억원 발생으로 순이익이 크게 증가한 것으로 보인다.

순이익 증가는 자기자본이익률(ROE) 개선으로 이어졌다. 올 3분기 자산운용사의 자기자본이익률(ROE)은 21.0%로 전분기 대비 6.4%P 상승했다.

한편 전체 148개 자산운용사 가운데 95개사가 흑자를 기록했으며, 나머지 53개사는 적자를 기록했다.

금감원 관계자는 『자산운용사의 양적 성장세가 이어지고 있으나 전문사모운용사의 경우 경쟁심화로 과반수 이상의 회사가 적자를 기록했다』며 『향후 미국의 기준금리 인상 등 금융시장의 불확실성 증대 등에 대비해 리스크요인에 대한 모니터링을 강화할 예정이다』고 밝혔다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>