Update2026.07.07 화

[김승범 연구원]

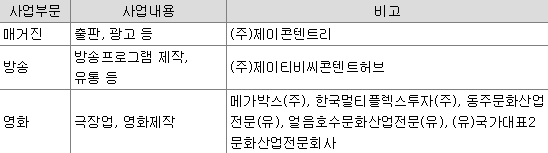

제이콘텐트리는 1969년 언론 사상 처음으로 스포츠 신문지인 일간스포츠를 창간한 이후 신문의 발행을 주요 사업으로 영위하다가 지난 2014년 매각했다. 현재는 매거진 발행을 주요 사업으로 영위하고 있으며, 종속회사를 통해 극장(메가박스) 운영, 방송용프로그램(JTBC)의 제작 및 유통 등을 영위하고 있다.

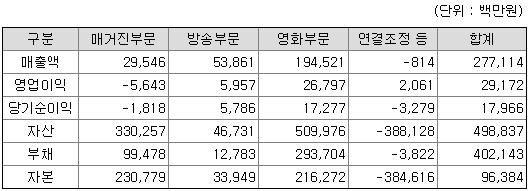

제이콘텐트리의 본업인 매거진 사업 부문은 3분기 기준으로 영업손실 56억원을 기록하는 등 부진을 면치 못하고 있다. 그러나 방송사업부문과 영화 극장 사업에서 호조세를 띄고 있다. 3분기 누적 매출액을 기준으로 매거진 10.66%, 방송 19.44%, 영화 70.20%, 연결조정 -0.3% 등으로 구성되어 있다.

「제이티비씨콘텐트허브」에서 드라마 제작부문은 2008년 SBS를 통해 방영된 「바람의 화원」을 시작으로 2010년 KBS 「공부의신」 그리고 2011년 계열회사인 JTBC가 개국 하면서 「인수대비」, 「아내의자격」, 「밀회」, 「마녀보감」 등 다양한 작품활동을 지속하고 있다. 또한 JTBC 개국 이후 콘텐트 유통부문을 통해 JTBC의 콘텐트를 국내/외 및 VOD 유통을 통해 콘텐트 유통부문도 원활히 성장시키고 있다.

또한 메가박스의 경우 2011년 극장부문 자회사인 씨너스가 메가박스와 합병하여 현재 메가박스라는 이름으로 운영되고 있다. 메가박스의 전국관객기준 시장점유율은 2015년 말 기준 17.7%로 CJ CGV, 롯데시네마에 이어 3위를 차지하고 있다.

▶ 지난해보다 소폭 성장한 3분기 실적, 지지부진한 주가

제이콘텐트리의 3분기 실적은 전년동기대비 성장했다. 연결기준 매출액은 1,057억원으로 전년동기대비 2.58% 증가했다. 같은 기간 영업이익과 당기순이익은 각각 30.60%, 37.90% 증가한 154억원, 113억원으로 집계됐다.

본업인 매거진 부분에서 18억원의 영업손실을 기록하는 등 부진했으나, 방송부분과 영화사업에서 어느 정도의 성과를 내면서 만회한 것으로 나타났다.

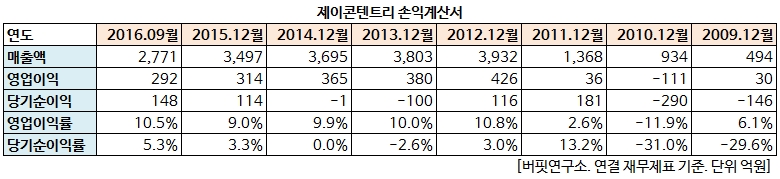

제이콘텐트리의 손익계산서 추이를 살펴보면 JTBC 개국과 자회사였던 씨너스가 메가박스와의 합병을 진행한 2011년 이후 매출액이 크게 증가한 것으로 나타났다. 2012년 이후로 실적은 제자리걸음을 진행하고 있다.

제이콘텐트리의 주가는 2분기 실적 부진과 사드(THAAD·고고도미사일방어체계) 이슈 등으로 내리막을 걸었다. 올해 연 초(1월4일) 기록한 52주최고가(6,240원)와 비교하면 주가는 올 들어서만 40% 가까이 수직 하락했다.

▶ 「최순실 게이트」 관련 특종 보도, JTBC 인기 UP

최근 JTBC는 「최순실 게이트」에 관련된 특종 보도를 통해 시청자들의 마음을 사로잡았다. 14일 오전 시청률 조사회사인 닐스코리아에 따르면 지난 13일 오후 방송된 JTBC 「뉴스룸」은 시청률 9.357%(전국 기준·유료방송 가구)를 기록했다. 이는 지난 방송분이 기록한 8.587%보다 0.77%포인트 상승한 수치다.

한편 같은 날 지상파 뉴스의 시청률은 KBS1 「9시 뉴스」 16.0%를 제외하고는 MBC 「뉴스데스크」(4.3%), SBS 「8뉴스」(5.5%)는 JTBC의 뉴스룸보다 낮은 시청률을 기록한 것으로 나타났다.

증권가에서는 뉴스룸의 인기는 제이콘텐트리에 호재로 작용할 것으로 전망했다. 제이콘텐트리와 JTBC는 상호 지분관계는 없으나, 제이티비씨콘텐트허브의 지분을 각각 42.4%, 10.3% 보유 중이며 업무적으로 밀접한 관계를 맺고 있다.

교보증권의 정유석 애널리스트는 『JTBC의 실적 개선은 제이콘텐트리의 방송사업 부문의 성장에 긍정적인 영향을 준다』며 『드라마, 뉴스 등과 같은 TV 프로그램의 시청률 상승은 광고단가의 인상으로 연결되기 때문에 JTBC의 실적 개선은 지금보다 많은 드라마 제작 예산이 편성된다면 드라마 제 작 편수가 증가할 것』이기 때문이라고 평가했다.

이어 『7월부터 드라마 VOD 가격인상(1,000원->1,500원) 및 무료시청 기간 단축(3주->1주)은 내년 방송사업부문의 영업이익 증가에 기여할 수 있다』고 분석했다.

또 「썰전」, 「아는형님」, 「냉장고를 부탁해」 등의 인기는 JTBC에 대한 브랜드 인지도를 제고시키고 있다.

따라서 이번 「최순실 게이트」로 JTBC에 대한 신뢰를 높이면서 높은 시청률을 확보할 수 있는 발판이 됐다. 4분기부터 제이콘텐트리의 방송 부문의 이익 증가 등 실적 개선이 기대된다.

▶ 메가박스, 수익성 높은 직영점 중심으로 극장 수↑

제이콘텐트리는 메가박스 직영점을 늘리면서 성장 폭을 늘리고자 한다. 수익성이 높은 직영점을 집중적으로 늘리면서 CGV, 롯데시네마와의 점유율 경쟁에서 밀리지 않겠다는 의지다.

지난해 8월 메가박스 지분 100% 인수한 제이콘텐트리는 9월 하남스타필드점과 원주센트럴점을 개관하면서 메가박스 극장을 총 83개 보유하고 있다. 이 가운데 메가박스 직영점은 32개다. 제이콘텐트리가 메가박스를 인수한 뒤 1년 만에 직영점 7개, 위탁점 7개가 늘어났다.

메가박스 관계자는 『메가박스를 직영점 위주로 공격적으로 확장하고 있다』며 『위탁점보다 직영점이 마케팅활동 및 설비 운영를 운영하기에 좋기 때문에 경쟁력 강화에 도움이 된다』고 말했다.

영화진흥위원회의 자료에 따르면 메가박스의 스크린은 507개로 전체 점유율 가운데 20.9%를 차지하고 있다. 이는 CGV(40.2%), 롯데시네마(31.1%)에 이어 3위를 차지하고 있다.

또한 7월부터 시간대별로 티켓가격을 인상하면서 ASP(평균판매단가)가 200원에서 300원가량 상승하며 실적 상승에 견인할 것으로 전망된다.

대신증권의 김회재 애널리스트는 『극장 3사의 시간대별 티켓 가격 조정으로 전반적으로 2~3% 인상 효과가 발생할 것』이라며 『2018년까지 극장 매출이 연평균 7% 성장할 것』으로 전망했다.

국내 영화시장은 1인당 연간 영화관람횟수가 약 4.3회를 넘어서면서 성숙기에 진입했고, 올해는 지난해와 비교했을 때 흥행 콘텐츠가 부족했다. 또한 사드 배치로 인한 중국정부의 한한령 조치로 엔터테인먼트 업종에 속한 종목의 주가가 하락하면서 제이콘텐트리도 악영향을 받았다.

그러나 최근 「판도라」, 「라라랜드」 등이 흥행하고 있고, 내년에는 블록버스터의 개봉을 앞두고 있어 올해보다 나은 실적이 기대된다.

▶ 적자사업 「매거진」 사업 정리

지난 10월 24일 제이콘텐트리는 매거진 사업부문을 관계회사인 JTBC플러스에 양도하기로 결정했다고 공시했다.

제이콘텐트리 측은 『매거진은 사업부문 매각후 지주회사로서 역할을 강화하고, 자회사 성장에 기여할 수 있는 지적재산권 투자 등의 사업을 강화해 궁극적으로 기업가치와 주주가치를 상승시키고자 한다』고 이유를 설명했다.

그동안 제이콘텐트리의 잡지 사업은 실적 부진에 가장 큰 역할을 했다. 매거진 사업부문은 올해 3분기까지 56억원에 달하는 적자를 시현한 상태였다. 때문에 일부 잡지를 폐간하는 등 사업 개선에 나서기도 했으나 성과는 미미했다.

결국 이번 결정으로 제이콘텐트리는 내년부터 실적 부담을 덜고 양도 대가로 20억원의 현금을 챙길 수 있게 됐다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>