Update2026.07.07 화

[김승범 연구원]

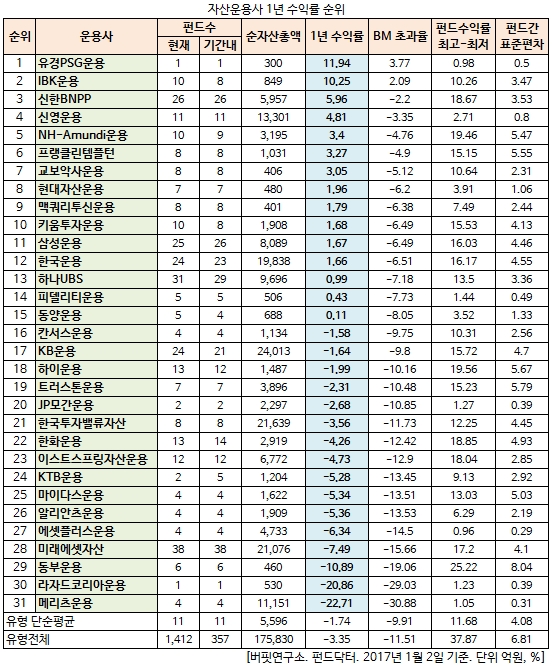

지난해 주식형 펀드 수익률은 마이너스를 기록하며 저조한 수익률을 보였다. 그 가운데 유경PSG자산운용이 국내 주식형펀드 시장에서 1년 수익률 11.94%를 기록하며 1위를 차지했다.

2일 펀드닥터 자료에 따르면 유경PSG자산운용은 1년 수익률 11.94%를 기록하며 지난해 가장 두드러진 성과를 냈다. 유경PSG자산운용은 전체 주식형펀드 순자산이 300억원 밖에 되지 않는 중소형 운용사였으나, 공격적인 투자를 통해 다른 운용사들보다 좋은 성과를 낸 것으로 분석된다.

지난 2007년 설정된 유경PSG액티브밸류증권투자신탁은 가치주 60% 이상, 채권 40% 이하에 투자한다. 주로 소재, 정보기술(IT), 소비재 등에 투자를 하면서 성과를 낸 것으로 알려졌다.

펀드자산 내 종목비중을 보면 KODEX인버스(8.54%)가 가장 많고, NS쇼핑(7.78%) 한양이엔지(4.22%) 삼성전자(4.16%) 영풍(4.01%) 순으로 편입돼있다.

유경PSG자산운용 관계자는 『지난해 말부터 실적이 좋은 저평가 주식을 편입하고, 하반기에는 현금비중을 적절히 조절한 것이 수익률 비결이었다』며 『앞으로는 그동안 관심을 받지 못했던 중소형주를 발굴해 중장기 수익률을 제고할 생각』이라고 말했다.

한편 IBK자산운용이 10.25%의 수익률을 기록하며 뒤를 이었고, 신한BNPP(5.96%), 신영자산운용(4.81%) 순으로 이어졌다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>