Update2026.07.07 화

[김승범 연구원]

주식시장에 상장한 제약회사들이 보유하고 있는 현금성 자산이 2조원에 육박한 것으로 나타났다.

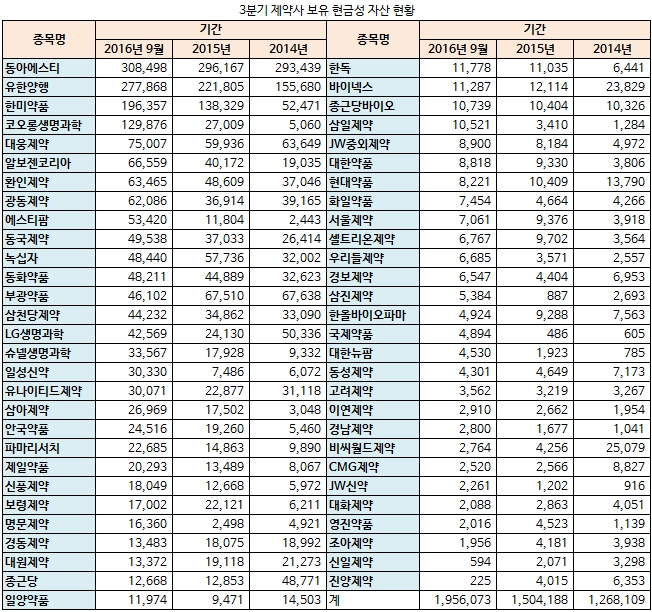

12월 결산 코스피 및 코스닥 상장제약사들이 제출한 2016년 3분기 보고서를 분석한 결과, 조사대상 57개 제약사들이 보유하고 있는 현금성 자산은 1조9,561억원으로 집계됐다. 이는 지난해 1조5,042억원에 비해 4,519억원 늘어났고, 2014년 1조2,681억원에 비해 6,870억원 증가했다.

제약 기업들이 현금 및 현금성 자산을 늘리는 이유는 각종 규제에 대비하고, 신규 사업 및 R&D를 위한 현금 확보에 치중한 것으로 풀이된다.

제약사 가운데 현금성 자산 보유액이 가장 많은 제약사는 동아에스티로 3,085억을 보유하고 있다. 뒤를 이어 유한양행 2,779억, 한미약품 1,964억, 코오롱생명과학 1.299억 등의 순이었다.

한편 코오롱생명과학은 지난해 연말 대비 1,029억의 현금성 자산이 증가했고, 한미약품 580억, 유한양행 561억, 에스티팜 416억, 알보젠코리아 264억, 광동제약 252억, 일성신약 228억 등의 순으로 늘어났다.

반면 부광약품은 -214억으로 현금성 자산이 가장 많이 줄어들었고, 그 뒤는 녹십자 -93억, 대원제약 -57억, 보령제약 -51억, 경동제약 -46억, 한올바이오파마 -44억 등의 순이었다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>