Update2026.08.02 일

[김승범 연구원]

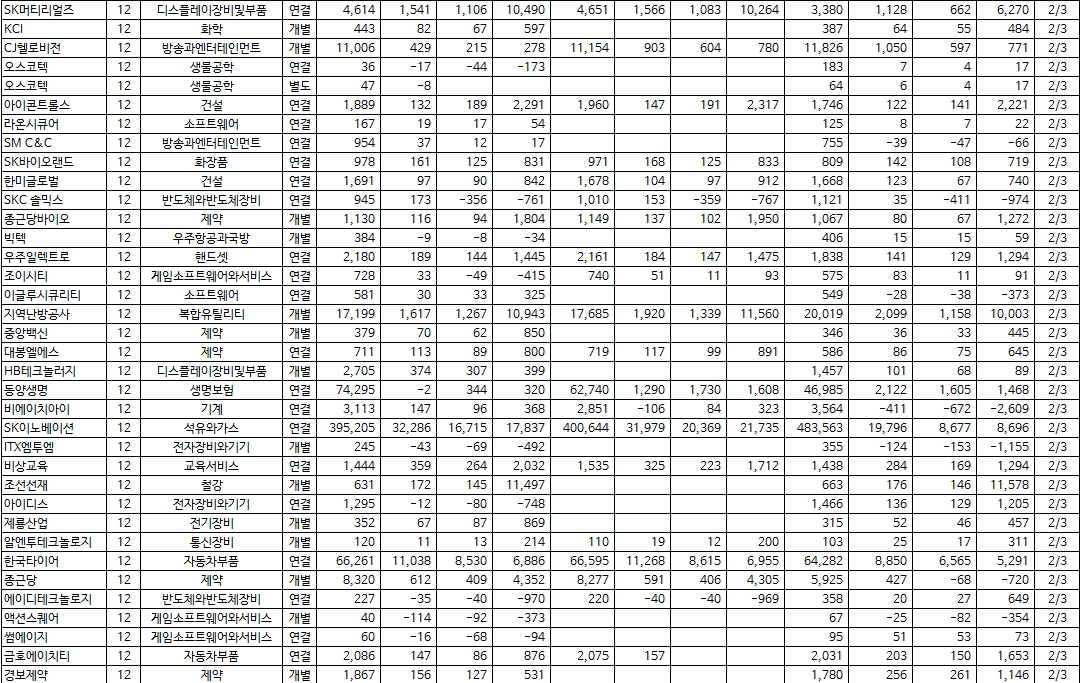

지난 3일 잠정실적을 공시한 종목은 SK텔레콤, 아시아나항공, 녹십자 등 67개 종목이었다. 그 가운데 삼천리와 이테크건설이 기존 예상치를 뛰어넘는 실적을 기록한 반면 조이시티와 동양생명 등은 기대치보다 못한 실적을 공시했다.

도시가스공급업을 영위하는 삼천리는 기존 실적 전망치보다 107.73% 개선된 실적을 공시했다. 삼천리는 지난해 연결기준 영업이익 605억6,700만원을 기록해 전년 대비 32% 감소했다고 3일 공시했다. 같은 기간 매출액은 전년 대비 16.5% 줄어든 3조632억원으로, 당기순이익은 46.1% 감소한 200억5,500만원으로 각각 잠정 집계됐다.

그러나 영업이익은 컨센서스(499억원)보다 약 100억원 더 많았고, 순이익은 시장 전망치 대비 107.73% 높은 것으로 나타났다.

KTB투자증권은 삼천리가 올해 1분기에도 도시가스 공급비용 인상 효과를 보일 것으로 전망했다. 삼천리는 지난해 4·4분기 매출 8,989억원, 영업이익 136억원을 기록했다. 매출은 전년 대비 8.5% 줄었지만 영업이익은 930%나 증가했다. 순이익은 28억원을 기록해 흑자전환했다. 이는 본사, 종속법인, 매도가능증권에 혼재돼 나타나던 E&P 손실 처리가 대부분 완료된 가운데, 본업인 도시가스 부문에서 공급비용 인상 효과가 발휘됐기 때문으로 분석된다. 삼천리의 공급비용은 경기 지역에서 지난해 8월, 인천은 10월에 각각 2.7%, 4.0% 인상됐다. 10~11월 합산 도시가스 판매량은 전년 동기 대비 7.7% 증가했다.

OCI 기업집단에 속한 건설사 이테크건설은 시장 전망치 대비 28.34% 상향된 실적을 공시했다. 연결 기준 지난해 영업이익이 899억5,793만원으로 전년대비 12.5% 증가했다고 3일 밝혔다. 같은 기간 매출액은 1조1,915억7,007만원으로 8.3% 늘어난 것으로 나타났다.

지난해 호실적으로 이테크건설의 주가는 장중 한 때 15만원까지 오르며 52주 신고가를 경신했다.

반면에 조이시티와 동양생명은 전망치 대비 저조한 실적을 기록했다. 특히 조이시티의 순이익이 적자를 기록한 것으로 나타나면서 546.24%의 하향된 것으로 알려졌다.

조이시티는 지난해 연결기준 영업이익이 33억원으로 전년동기 대비 60.65% 감소했다고 3일 공시했다. 같은 기간 매출액은 728억원으로 26.53% 늘었고, 당기순손실 49억원을 기록하며 적자전환했다.

조이시티 측은 사상 최대 매출을 기록한 것에 대해 『지속적인 매출 성장은 한국 시장과 온라인게임 사업에 집중됐던 조이시티를 현 경영진이 해외 진출과 멀티플랫폼 전략을 통해 탈바꿈시킨 결과물』이라며 『지난 3~4년간 게임시장이 급변하는 어려운 환경 속에서 이뤄낸 매우 의미 있는 업적』이라고 평가했다.

또 영업이익 감소에 대해서는 『2015년 말 출시한 모바일 보드 게임 「주사위의 신」의 본격적인 해외 진출로 마케팅 비용을 늘어났다』고 밝혔다. 조이시티의 순이익이 적자전환했다는 소식에 장초반 6% 가까이 하락했으나, 저가 매수세로 주가가 반등했다.

동양생명은 3일 지난해 영업손실 2억2,400만원을 기록해 전년 대비 적자전환했다고 공시했다. 매출액은 7조4,295억원으로 전년보다 58.1% 증가한 반면 순이익은 343억원으로 78.2% 감소했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>