Update2026.07.26 일

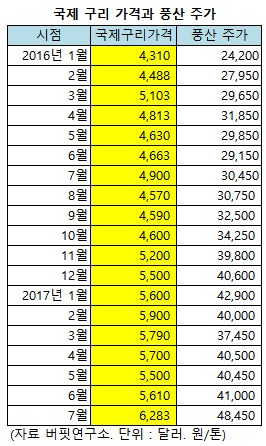

[김동진 연구원] 국제 구리 가격이 상승하면서 풍산 주가도 오르고 있다. 풍산은 구리를 원재료로 동판이나 동관을 제조하는 기업으로, 구리 가격이 오르면 제품 가격도 상승하는 특성을 갖고 있다. 구리 가격이오르면 제품 가격도 올라 풍산 매출액이 증가하는 것이다.

28일(현지시각) 런던금속거래소(LME) 기준 구리 현물 가격은 톤당 6283달러로 이달 1일 5783달러 대비 8.6% 상승했다. 같은 기간 풍산 주가도 4만 4700원에서 4만 8450원으로 8.3% 상승했다.

이제 관심은 향후 구리 가격의 추이다. 신한금융투자의 박광래 애널리스트는 "2분기에 소폭 하락했던 구리 가격이 하반기에는 상승 추세로 전환할 전망"이라며 "이는 글로벌 구리 수요의 50% 이상을 차지하는 중국의 경기 회복세가 지속되고 있기 때문"이라고 분석했다. 중국의 2분기 GDP(국내총생산) 성장률은 6.9%를 기록했고, 6월 산업생산과 1~6월 누적 고정자산투자도 각각 7.6%, 8.6%로 기대치를 웃돌았다. 구리 가격과 높은 상관성을 보이는 소매판매도 6월 11.0%(전망치 10.6%)를 기록했다.

최근 10년간 국제 구리 가격과 풍산 주가의 상관관계(correlation coefficient)는 0.78이다. 상관관계란 두 변수 가운데 한 변수가 변화할 때 다른 변수가 변화하는 정도를 나타내는 지수로 0.5이상이면 유의미한 상관관계가 있다고 본다. 1.0이면 두 변수가 동일하게 움직이는 것을 의미한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>