Update2026.07.07 화

[김진구 연구원]

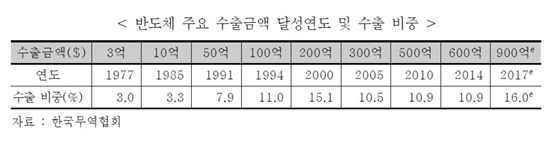

올해 반도체 수출액이 단일 품목으로는 사상 최고치인 900억 달러를 돌파할 것이라는 전망이 나왔다.

13일 한국무역협회 국제무역연구원이 발표한 「반도체의 수출 신화와 수출경쟁력 국제비교」에 따르면 반도체 수출액은 지난 8월까지 전년 동기 대비 51.6% 증가한 595억달러를 기록했다.

앞으로 연말까지 월간 80억달러(최근 3개월 평균)를 유지할 경우 연간 900억 달러 돌파도 가능하다는 분석이다.

또 보고서에서 지난 40년간 매년 15%씩 증가한데다 올 들어 전체 수출의 16%에 달한다고 분석했다. 반도체 수출은 1994년 100억달러를 돌파한 이후 2010년 500억달러, 2014년 600억달러를 각각 돌파하는 등 지난 40년간 매년 15%씩 증가해왔다. 특히 지난 2월 이후에는 40% 이상의 높은 수출 증가율을 보이고 있다.

실제로 올해 반도체는 전체 무역 흑자액에서 절반 정도를 담당, 안정적인 국제수지 유지에 기여하고 있으며 1992년 이후 총 21번에 걸쳐 수출품목 1위 자리에 랭크됐다. 특히 반도체 세계 수출시장 점유율은 지난해 기준 8.3%로 세계 5위권이지만, 메모리 반도체 부문에서 27.0%로 압도적인 1위를 유지하고 있다.

한편 문병기 무역협회 동향분석실 수석연구원은 『한국과 중국의 기술 격차는 초고집적 반도체의 경우 2∼3년 차이나지만 대부분은 1∼2년으로 단축된 상태』라며 『메모리는 물론 상대적으로 기술 수준이 낮은 시스템 반도체에 대한 지속적인 투자가 필요하다』고 밝혔다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>