Update2026.07.07 화

[버핏연구소 이재민 연구원] OCI(010060)를 글로벌 태양광 기업으로 키운 이수영 회장이 21일 타계하면서 OCI의 실적과 주가에 영향을 미치는 폴리실리콘 가격이 주목받고 있다. OCI는 태양 전지의 핵심 소재로 사용되는 폴리실리콘을 생산하고 있다. 폴리실리콘 가격이 상승하면 OCI의 실적도 개선된다.

22일(현지 시각) 글로벌 조사 기관 피브이인사이트닷컴에 따르면 국제 폴리실리콘 가격은 16.68달러로 지난 5월 중순 13.1달러로 바닥을 찍은 이후 상승세를 보이고 있다. OCI 주가도 상승세를 보이고 있다. 그렇지만 향후 폴리실리콘 가격과 OCI 주가는 유동적이라는 분석이다.

[출처 : 버핏연구소]

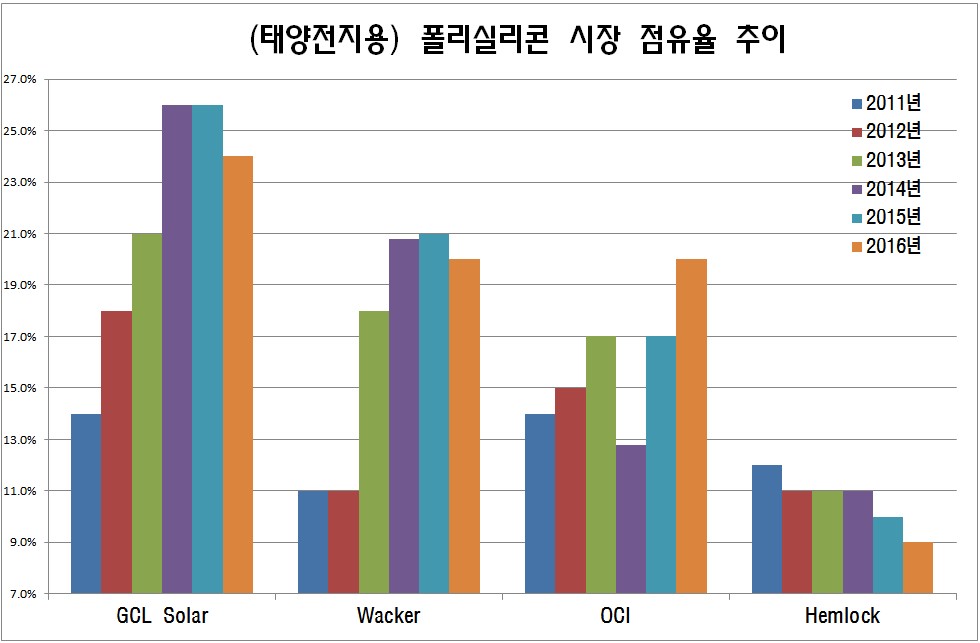

글로벌 폴리실리콘 시장에서의 '치킨 게임'이 여전히 현재 진행형이기 때문이다. 현재 글로벌 폴리실리콘 시장 점유율을 살펴보면 중국의 GCL이 24.0%로 1위를 차지하고 있고, 독일계 와커(Wacker. 20.5%)와 OCI(20.0%)가 뒤를 잇고 있다. 이어 헴록(Hemlock. 9%)이 한자리수의 점유율을 기록하고 있다. 이들 '빅4'가 글로벌 시장에서 74%의 점유율 갖고 있고 나머지 30%의 대부분은 중국 기업들이 차지하고 있다.

[출처 : 버핏연구소]

글로벌 폴리실리콘 시장을 차지하고 있는 이들 '빅4'의 상당수가 여전히 증설에 나서고 있어 향후 공급 과잉 여파로 폴리실리콘 가격 하락이 우려되는 상황이다. 이 분야의 글로벌 1위 기업인 GCL은 내년 하반기 가동을 목표로 연간 생산량 2만톤 규모의 폴리실리콘 설비를 건설하겠다고 올해초 밝힌 바 있다. GCL은 2019년에도 연간 2만톤 규모의 신규 설비를 가동할 예정이다.

나머지 중국 기업들도 신규 증설에 나서고 있다.중국 퉁웨이 그룹은 내년 완공을 목표로 최근 쓰촨성에 약 5만톤 규모의 고순도 폴리실리콘 공장을 짓기로 했다. 투자 규모는 80억 위안(약 1조3800억원)이다. 퉁웨이그룹은 계열사인 쓰촨융상을 통해 현재 2만톤 규모의 고순도 폴리실리콘을 생산하고 있으며, 새 공장을 가동하면 생산능력이 7만톤으로 증가한다.

증권가에서는 글로벌 폴리실리콘 시장에서의 치킨 게임이 종료되지 않은 이상 OCI 주가에 대해 유보적인 입장을 보이고 있다. OCI가 폴리실리콘으로 수익을 낼 수 있는 손익분기점은 kg당 14~15달러 수준으로 파악되고 있다. 증권가 전망에 따르면 올해 OCI의 예상 실적은 매출액 3조 3835억원, 영업이익 1843억원, 당기순이익 1614억원이다.

OCI가 태양광 기업으로 변신한 것은 21일 타계한 이수영 회장 덕분이다. 고 이수영 회장은 2006년 태양광 사업에 뛰어들기로 결정하고 회사 사운을 걸고 태양광의 필수 소재인 폴리실리콘 생산에 나섰다. 2008년부터 폴리실리콘 생산을 시작했고 현재 글로벌 3위 폴리실리콘 생산 기업으로 성장시켰다. 2009년에는 당시 동양제철화학이던 회사명을 OCI로 변경했다. OCI의 공격적인 투자로 주식 시장에 신재생 에너지가 테마주로 부각되던 2011년 4월 22일에 OCI 주가는 65만 7000원의 신고가를 갱신하기도 했다. 22일 현재 OCI 주가는 10만 6500원이다. [Copyright 무단전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>