Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

20일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 교보증권 김갑호 애널리스트의 ‘더 떨어질 수 없는 가격대’이다.

김갑호 애널리스트는 이 보고서에서 일진디스플(020760)이 턴어라운드 이후 점진적인 실적증가를 보이고 있고, 현재 주가에서 더 떨어질 수 없다며 목표 주가 1만 5000원의 매수 의견을 제시했다. 23일 오전 10시 52분 현재 주가는 9220원이다.

일진디스플은 LED 기판재료로 사용되는 사파이어웨이퍼 및 태블릿PC/스마트폰 등에 사용되는 터치스크린을 공급한다.

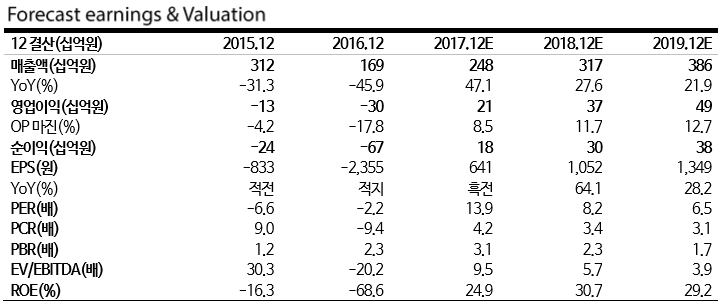

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 올해 전사 매출액은 2,482억원(+47.1%YoY), 영업이익 210억원(흑전YoY) 전망.

- 2018년 매출액은 3,537억원(+42.5%YoY), 영업이익 373억원(+78.0%YoY, opm10.6%) 전망.

- 내년은 갤럭시A시리즈도 홈키를 없앤 전면 디스플레이를 채택함에 따라 포스터치 탑재 시작.

- 전면 포스터치 및 OLED 온셀터치 실적이 내년에 본격적으로 가세될 것으로 가정하게 되면 현재 주가는 PER 5x 미만으로 하락.

[출처: 교보증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>