Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 30일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 키움증권의 라진성 애널리스트의 ‘어닝 서프라이즈! 분기 사상 최대 실적 기록’이다.

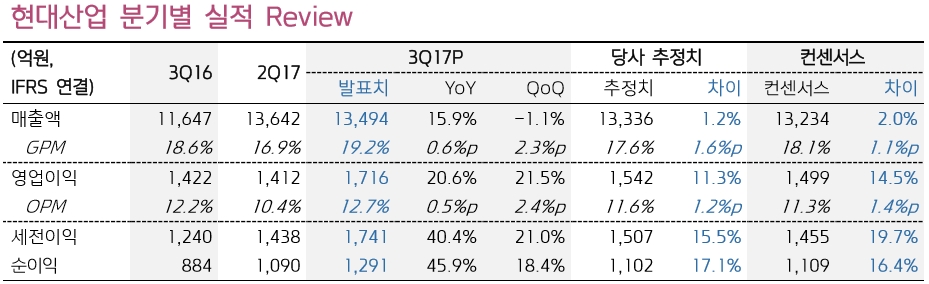

라진성 애널리스트는 이 보고서에서 현대산업(012630)이 3분기에 어닝 서프라이즈를 기록하고, 외주주택부문의 수익성이 큰 폭으로 개선됐을 뿐만 아니라 내년까지 이익개선이 지속될 것으로 전망된다며 목표 주가 8만 6000원의 매수 의견을 제시했다. 30일 오후 12시 분 현재 주가는 원이다.

현대산업은 주택개발 사업, 주택도급 사업, 재개발/재건축, 공공 건축 및 토목 사업, 민간 개발형 도급사업 등을 영위하고 있는 종합건설업체다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- ‘안정적으로 유지되고 있는 자체주택부문 수익성과 + 외주주택부문 수익성의 개선 + 전년/전분기 대비 토목 및 건축부문 수익성의 개선추세’에 기인한 3분기 어닝 서프라이즈.

- 정부는 GTX A노선에 대한 우선협상대상자를 선정할 계획이라고 발표.

- 현대산업이 최초 제안한 사업이며 오랜 기간 준비한 점을 감안했을 때 우선협상대상자로 동사가 선정될 가능성이 높다고 판단.

- 올해까지 양호한 분양에 힘입어 2020년까지 주택부문의 견고한 실적이 보장.

- ‘디벨로퍼 영역으로의 빠른 접근 + 민자SOC 사업 활성화 통한 시공 및 운영사업 확대 + 2019년 광운대역세권 개발사업의 착공 및 분양’으로 주택부문 하향 사이클도 문제 없음.

- 최선호주 유지.

[출처: 현대산업, 키움증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>