Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 6일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 토러스투자증권 전상용 애널리스트의 ‘내년부터 자율주행수혜 본격화될 듯..’이다.

전상용 애널리스트는 이 보고서에서 ‘전세계 자율주행시장(인텔 예상 2030년 700억불)은 시장선점을 위해 경쟁이 가열’되고 있고, ‘국내도 내년부터 ADAS관련 제품이 확산될 것으로 추정됨에 따라 자율주행 관련 동사의 수혜가 전망된다’며 목표 주가 3만 700원의 매수 의견을 제시했다. 7일 오전 10시 43분 현재 주가는 1만 9100원이다.

ISC는 반도체 및 전자부품 검사장비의 핵심소모부품인 후(後)공정의 테스트 소켓 제품 생산 등을 주 영업목적으로 한다.

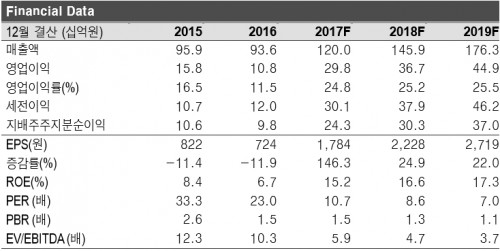

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- ‘2Q17 연결실적, 분기 사상 최대 어닝서프라이즈 기록’에 이어 3Q17 연결실적도 매출 289.3억원(+16.3% yoy), 영업이익 57억원(+138.0% yoy)으로 상승세 유지.

- 이는 ‘반도체 수요 증가로 인한 NAND, LPDDR4x, CPU향 테스트 러버 및 핀 소켓 매출 증가 + 자율 주행 시장 성장에 따른 센서와 로직 부문 매출 증가’에 기인.

- 3Q17실적이 2Q17에 비해 다소 부진한 이유는 ‘2Q에 비해 적은 3Q 영업일수+ 자회사 아이솔루션의 분기별 오더가 2Q와 4Q에 집중’. 계절적 요인으로 인한 것이었기 때문에 4Q에는 실적이 회복 될 것으로 전망.

- 자회사 아이솔루션은 전세계 표준 ADAS Qualifying을 획득한 업체로서 미래 국내 자율주행시장에서의 수혜 전망. 또한, 내년부터 해외 자동차 및 자율주행업체로부터 관련 제품 러브콜을 받을 수 있을 것으로 예상.

[출처: ISC, 토러스투자증권 리서치센터, K-IFRS 연결기준]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>