Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 8일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 유안타증권 이재윤 애널리스트의 ‘18년 변화에 대비할 시점’이다.

이재윤 애널리스트는 이 보고서에서 목표 주가 2만 1600원의 매수 의견을 제시했다. 9일 오전 11시 47분 현재 주가는 1만 1850원이다.

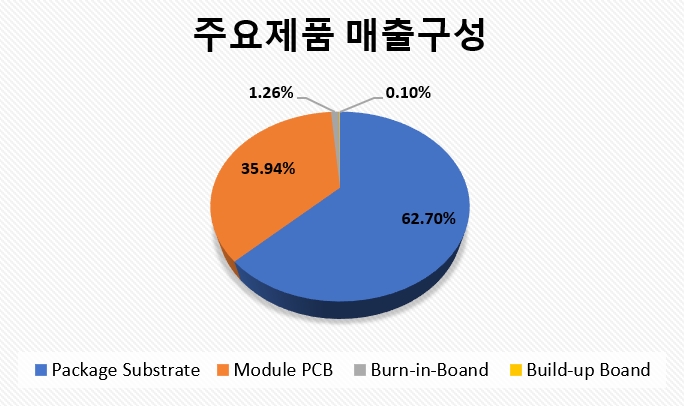

심텍은 반도체 및 통신기기용 PCB를 전문 생산업체다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

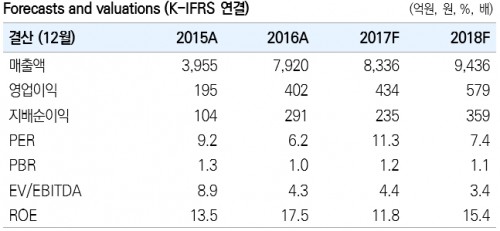

- 3분기 매출액과 영업이익은 각각 2,163억원(YoY 7%, QoQ 8%), 116억원(YoY 1%, QoQ 46%, OPM 5.4%)으로 가파른 실적 반등에 성공.

- 이는 ‘NAND, Mobile DRAM 공급 물량 증가에 따른 MCP 기판 매출액(888억원, YoY 25%, QoQ 12%)의 기존 예상 상회 + 2분기 주춤했던 FC-CSP부문의 실적 반등 성공 + Server용 및 SSD 모듈PCB가 견인한 메모리모듈사업부의 매출 성장’에 기인.

- 올 4분기 매출액과 영업이익은 각각 2,270억원(YoY 11%, QoQ 5%), 185억원(YoY 13%, QoQ 60%, OPM 8.2%)에 달하며 실적 모멘텀이 강화될 전망. 제품 Mix 개선으로 Blended ASP가 상승하고 있어 환율의 큰 변동만 없다면 수익성 개선이 무난할 것으로 예상하기 때문.

- 2018년 연간 매출액과 영업이익은 각각 9,436억원(YoY 13%), 579억원(YoY 34%, OPM 6.1%)으로 사상최대 실적 갱신 전망.

- 이는 ‘2017년 하반기 들어 메모리반도체 공급이슈가 완만하게나마 해소되고 있는 상황이 부품/소재업종 실적에 긍정적 영향 줄 것이란 기대 + Server시장에서의 높은 DRAM Contents Growth와 SSD 시장 확대로 메모리모듈 사업부의 실적 성장 전망 + SiP모듈/SLP와 같은 신규 매출 성과 기대’에 기인.

[출처: 유안타증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>