Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 10일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 케이프투자증권 김미송 애널리스트의 ‘18년초 검은사막 모바일 출시! 실적개선 기대감 높아짐’이다.

김미송 애널리스트는 이 보고서에서 펄어비스(263750)가 ‘실적발표 컨퍼런스 콜에서 검은사막 모바일 출시일정 지연이 게임성 문제가 아닌 연말 마켓 스토어의 업데이트가 원활하지 않은 점을 고려한 것’이라고 밝혔고, 검은사막을 모바일, 콘솔로 확대하면 펄어비스가 성장할 것이라며 목표 주가 23만원 유지, 매수 의견을 제시했다. 13일 오후 1시 39분 현재 주가는 15만 7700원이다.

펄어비스는 게임 개발 및 퍼블리싱 전문 업체다.

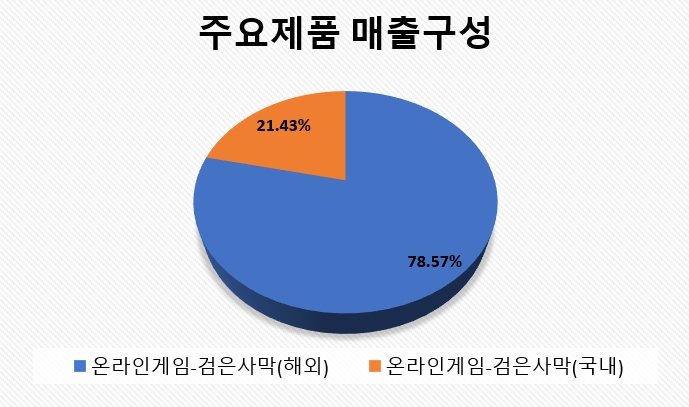

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

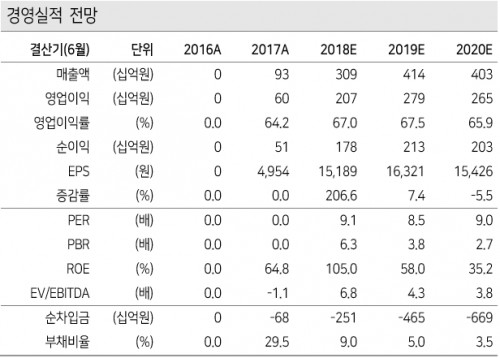

- 3Q17 영업이익 151억원(-32.1%qoq, +77.3%yoy)으로 당사와 시장 예상을 각각 21%, 26% 하회.

- 이는 ‘대만, 북미유럽, 남미 출시 효과가 사라져 예상보다 낮은 매출 + 인건비 부담 증가로 인한 영업이익률의 하락’에 기인. 직원 수는 전분기 대비 46명이 증가한 288명, 향후에도 지속적인 채용을 통해 개발력을 강화할 전망.

- 4분기에 터키/중동, 태국 출시로 매출은 전분기 대비 30.5% 성장한 360억원, 영업이익은 38.9% 성장한 209억원 예상.

- 검은사막 모바일은 연내에 출시할 계획이었으나, 마켓스토어 연말 업데이트가 원활하지 않다는 점을 고려. 18년 초로 출시 일정을 연기. 국내 + 현재 PC를 서비스하고 있는 모든 국가에 출시할 계획.

- 퍼블리셔를 통할 지 아닐지를 정하지 않았으나, 만약 자체 서비스라면 대작 MMORPG 게임 수준까지 마케팅 할 계획. 글로벌 서비스를 퍼블리셔와 함께 한다고 가정해 순매출로 인식, 이를 반영한 영업이익률은 68%로 추정.

- 검은사막 콘솔은 엑스박스를 통해 북미유럽에 선출시. 이외 아시아 지역에 순차적으로 출시할 계획. 18년 말에 모바일, PC, 콘솔 각각 1종 씩 신작 출시할 계획.

[출처: 케이프투자증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>