Update2026.07.07 화

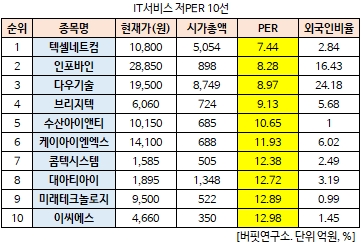

[버핏연구소 김승범 연구원] 텍셀네트컴(038540)의 PER(주가수익비율)가 7.44배로 IT서비스 업체 가운데 가장 낮았다.

14일 오전 10시 현재 IT서비스에 속한 49개 종목(우선주 제외) 가운데 텍셀네트컴의 PER가 7.44배로 가장 낮았다. 텍셀네트컴이 가장 낮은 PER를 기록한 가운데 인포바인(115310)(8.28배), 다우기술(023590)(8.97배), 브리지텍(064480)(9.13배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

텍셀네트컴은 네트워크 솔루션 사업분야에서 네트워크 설계, 장비공급 및 설치 그리고 유지보수에 이르기까지 종합적인 서비스를 중점적으로 제공하고 있다. 특히 텍셀네트컴은 AVAYA, LG-에릭슨, Cisco, Brocade 등의 세계적인 정보통신장비 업체와 협력관계를 통해 LAN 및 WAN 솔루션을 공급해왔으며 20년간의 경험을 바탕으로 진단부터 운용에 이르는 솔루션을 제공하고 있다.

텍셀네트컴은 국내 및 해외 9개 도시(서울, 전주, 부산, 광주, 해외UAE 등)에 지사를 운영하는 전국 통합 네트워크 서비스를 제공하고 있는 NI업체이다. 이 회사의 100% 지분 보유 자회사로는 세종저축은행을 비롯 한중선박기계, 샤인스탁 등이 있다.

텍셀네트컴에 대해 토러스투자증권의 전상용 애널리스트는 『연도별 금융업 매출 비중은 2015년 30.4%, 2016년 60.5%, 2017년 상반기 76.7%로 급성장하고 있다』며 『이러한 금융업의 성장세 힘입어 지난해 연결기준 매출과 영업이익은 전년동기대비 각각 65.6%, 158.8%증가한 2839억원, 702억원을 기록했다』고 분석했다. 이어 『이 중 금융업 매출액과 영업이익은 전년동기 대비 각각 229.8%, 168.2% 증가한 1718억원, 737억원의 어닝서프라이즈를 기록했다』고 덧붙였다.

그는 『올해 상반기도 금융업 매출과 영업이익은 전년 동기 대비 각각 186.6%, 81% 증가한 1664억원, 546억원의 큰 폭의 증가세를 나타냈다』며 『이에 힘입어, 연결기준 동사의 전체 올해 상반기 매출과 영업이익은 전년동기 대비 각각 92.5%, 97.4%증가한 2170억원, 567억원의 성장세를 보였다』고 설명했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>