Update2026.07.07 화

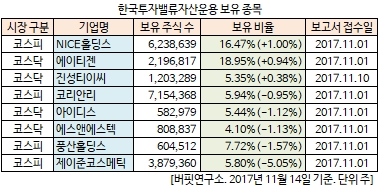

[버핏연구소 김승범 연구원] 한국투자밸류자산운용이 최근 한 달(2017.10.14-2017.11.14) 동안 8개 종목에 대한 지분 변동을 공시했다. NICE홀딩스(034310), 에이티젠(182400), 진성티이씨(036890) 등 3개 종목의 지분을 확대한 반면 코리안리(003690), 아이디스(143160), 에스앤에스텍(101490), 풍산홀딩스(005810), 제이준코스메틱(025620) 등 5개 종목의 보유 지분은 줄인 것으로 나타났다.

14일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 지난 1일 NICE홀딩스의 주식 비중을 15.47%에서 16.47%로 1.00% 확대하며 가장 크게 비중을 확대한 것으로 나타났다. 이밖에 한국투자밸류자산운용은 에이티젠과 진성티이씨의 지분을 각각 0.94%, 0.38% 확대한 것으로 나타났다.

반면 제이준코스메틱의 주식 비중을 10.85%에서 5.80%로 5.05% 줄이며 축소폭이 가장 컸고, 풍산홀딩스(-1.57%), 에스앤에스텍(-1.13%), 아이디스(-1.12%), 코리안리(-0.95%) 등도 주식 비중을 줄였다.

한국투자밸류자산운용이 지분을 가장 많이 늘린 NICE홀딩스는 신용조회업, 신용조사업 및 채권추심업 등을 영위. 2010년 투자사업부문과 신용조회사업부문을 인적 분할하고 투자사업부문을 존속법인으로 하여 인적 분할된 투자사업부문을 흡수 합병했다.

나이스신용평가㈜, 나이스인프라㈜, 한국전자금융㈜, 나이스정보통신㈜ 등 26개 종속회사를 두고 있으며, NICE의 영업수익은 종속회사 및 기타 투자회사로부터의 배당수익, 상표권 사용수익 등으로 구성된다.

이베스트투자증권의 정홍식 애널리스트는 『NICE의 상장 계열사들 하반기 실적이 긍정적』이라며 『한국전자금융은 KIOSK와 무인주차장 등 신규사업의 외형성장과 더불어 NICE핀링크(구 BGF핀링크) 인수효과(4분기부터 연결 실적으로 반영될 가능성 높다』고 분석했다.

이어 『NICE평가정보는 고금리 → 중금리 확대 기조에 기인한 CB사업 강화(솔루션 구축 등)로 안정적인 성장이 유지되고 있다』고 덧붙였다.

그는 『NICE의 상장계열사들 합산 지분가치는 83% 수준(역사적으로 상장계열사 시장가 치 대비 NICE 가장 저평가)으로 비상장사들의 가치가 거의 반영되어있지 않는 상태』라며 『비상장 계열사들은 상대적으로 지분율이 높기 때문에 NICE의 Valuation에 대한 가치가 상장사들 대비 더 높다』고 분석했다.[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>