Update2026.07.07 화

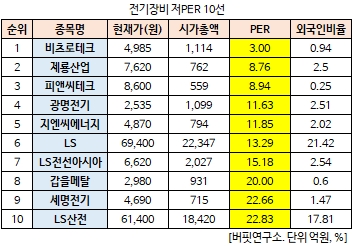

[버핏연구소 김승범 연구원] 비츠로테크(042370)의 PER(주가수익비율)가 3.00배로 전기장비 업체 가운데 가장 낮았다.

23일 오후 1시 35분 현재 전기장비에 속한 24개 종목(우선주 제외) 가운데 비츠로테크의 PER가 3.00배로 가장 낮았다. 비츠로테크가 가장 낮은 PER를 기록한 가운데 제룡산업(147830)(8.76배), 피앤씨테크(237750)(8.94배), 광명전기(017040)(11.63배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

1968년 설립된 비츠로테크는 전력기기 국산화를 이루고, 전기제어장치제조 및 판매를 주요사업으로 영위하고 있다. 전력부문은 진공인터럽터를 독자 개발하여 현대중공업, LS산전과 더불어 중소기업에서는 유일하게 비츠로테크에서 생산하고 있으며, 특수부문은 우주항공분야에서 국내최초로 액체로켓 연소기 개발과 제작에 성공했다.

비츠로테크는 제51기 연결 기준 영업이익이 229억3000만원으로 전년과 비교해 흑자전환했다고 9월 12일 공시했다. 매출액은 2348억7000만원으로 전년대비 128% 늘었고 당기순이익은 441억1000만원으로 전년대비 흑자전환했다.

회사측은 『당기 중 지주회사전환으로 인한 연결재무제표 작성에 따라 손익구조가 변경됐다』며 『전기 재무제표는 개별재무제표』라고 설명했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>