Update2026.07.12 일

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 29일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 하나금융투자 박무현 애널리스트의 ‘LPG선이 돌아오고 있다’이다.

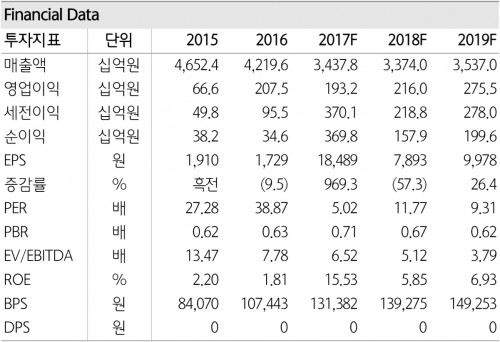

박무현 애널리스트는 이 보고서에서 현대미포조선(010260)의 ‘건조마진이 5% 이상이 유지되고 있으며 수주선가가 더욱 오를 것’으로 보인다며 목표 주가 14만원의 매수 의견을 제시했다. 30일 오전 11시 15분 현재 주가는 9만 4200원이다.

현대미포조선은 현대중공업 계열의 조선업체다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 최근 유가 상승으로 미국 Shale 생산량의 재증가 움직임이 보임. 석유 정제, 천연가스 액화 과정에서 가장 많이 생산되는 부산물인 LPG. 석유 공급과잉 지속, 미국 Shale의 여전한 영향력, 장기적으로 전세계 에너지 수요의 중심이 LNG라는 측면에서 LPG의 큰 수혜 기대.

- LPG는 ‘생산량이 늘어날수록 원가부담이 낮아진다는 점, 사용측면에선 인프라투자가 불필요하다는 점’에서 수요 폭발적으로 증가 중.

- 2018~20년간 LPG선 발주량 다시 급격히 늘어날 전망. 2018년 발주량은 60척(VLGC 30척, 중형 LPG선 30척) 수준으로 전망.

- 초대형가스선 2위 선사 Dorian LPG는 보유 선박 22척을 Eco-design 19척과 일반 선박 3척으로 구분. 19척의 선박에 탈황장치를 탑재, SOx(황산화물, 대기오염물질 중 하나)규제를 대비하고 있음을 보여줌.

- 이러한 움직임은 향후 선박 발주는 규제와 연비 경쟁을 위한 교체발주이며, 해운시황의 Two-tier market이 분명해지고 있다고 해석할 수 있음. 실질적인 선박 발주 수요 Eco-design이 검증된 조선소에게만 집중되는 중.

[출처: 하나금융투자]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>