Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 30일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 DB금융투자 차재헌 애널리스트의 ‘부활하는 저평가 유통주’이다.

차재헌 애널리스트는 이 보고서에서 ‘장기적으로 성장성에 대한 불안감이 있다고는 하지만 18년 소비회복 가능성을 감안시 지나친 저평가 상황’이라며 현대백회점(069960)에 대해 목표 주가 15만원의 매수 의견을 제시했다. 1일 오전 10시 34분 현재 주가는 10만 1500원이다.

현대백화점은 유통의 한 업태인 백화점사업을 영위하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 10월 기존점 성장율은 영업일수 차이로 소폭 역신장 기록할 것으로 추정(-2%내외)되지만, 11월엔 소비심리개선, 추운 날씨 등에 따른 영향으로 기존점 성장률 회복(+5%~+6% 수준)이 가능할 것으로 추정.

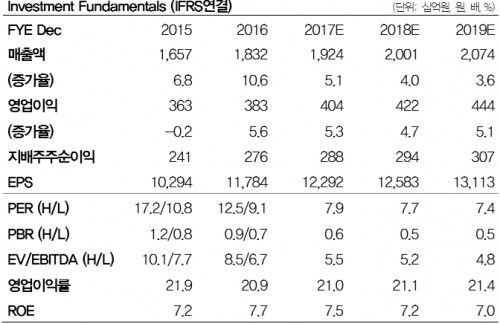

- 12월 역시 영업일수 차이 등의 효과로 기존점 플러스 성장의 지속 전망. 이에 따라 4Q17 연결기준 총매출액은 15,604억원(yoy +6.0%), 영업이익은 1,265억원(yoy +4.5%) 추정.

- 4Q17은 2개 분기 연속 영업이익 감익에서 벗어나는 첫 분기 될 것으로 전망.

- ‘지난해말 대비 안정된 정치상황과 부동산 가격 및 주가 상승, 수출 증가, 대기업의 보너스 지급’ 등에 따라 소비심리 개선 추세가 18년에도 지속될 가능성 높음.

- 백화점 채널의 경쟁력 약화에 대한 시장의 우려가 높지만, ‘기존점 성장률 회복, 신규출점 비용 감소’로 18년 영업이익은 전년대비 증가세 유지할 것으로 전망.

[출처: DB금융투자]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>