Update2026.07.07 화

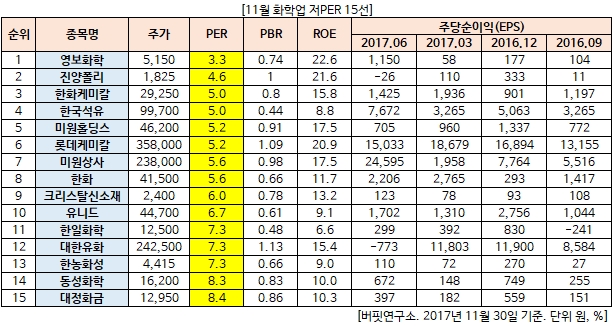

11월 화학업 저PER 15선입니다.

정유·화학 업종이 연일 호조를 보이고 있다. 지난주 연이어 발표된 정유· 화학 업체들의 실적도 시장의 기대치를 충족하고도 남을 만큼 좋은 성과를 냈다.

3분기를 마무리 짓고 한달여가 지나면서 국내 주요 정유·화학 업체들의 실적이 공개됐다. 아직 GS칼텍스가 실적 발표를 남겨두고 있지만 정유 4개 업체들의 영업이익은 총2조5300억원에 육박할 것으로 예상되고 있다.

정유·화학 업종이 호실적을 내는 것과 함께 체감 경기도 최고치를 기록하고 있다. 지난 31일 한국은행이 발표한 10월 기업경기실사지수(BSI) 및 경제심리지수 보고서에서 화학물질·제품 업종의 이달 업황 BSI는 105로 집계됐다. 전월 대비 3포인트 높은 수준이고 지난 2011년 4월 이후 최고치다.

BSI는 기업들이 느끼는 경기 상황을 수치로 나타낸 지표다. 체감 경기가 더 나아졌는지 나빠졌는지를 100을 기준으로 나타낸다. 100보다 높다면 체감경기가 좋아진 것이고 100보다 낮으면 나빠진 것으로 평가한다.

정유·화학업종의 체감경기가 6년6개월 만에 최고치를 기록한 것은 국제유가 상승 덕분이다. 국제유가는 지난 9월 배럴당 50달러를 넘어선 이후 지속적으로 상승세를 기록하고 있다. 브랜트유 12월 인도분 기준 가격은 최근 60달러까지 돌파했다.

국제 유가의 완만한 강세는 정유·화학 업체들에게 수익으로 연결된다. 그리고 앞으로도 국제유가가 강세를 유지할 것이란 전망은 화학 업종에 긍정적인 신호다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>