Update2026.07.12 일

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 4일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 하나금융투자 김홍식 애널리스트의 ‘5G와 양자암호로 비상할 18년 유망주’이다.

김홍식 애널리스트는 이 보고서에서 코위버(056360) 목표 주가 1만 1000원의 매수 의견을 제시했다. 5일 오전 11시 4분 현재 주가는 7500원이다.

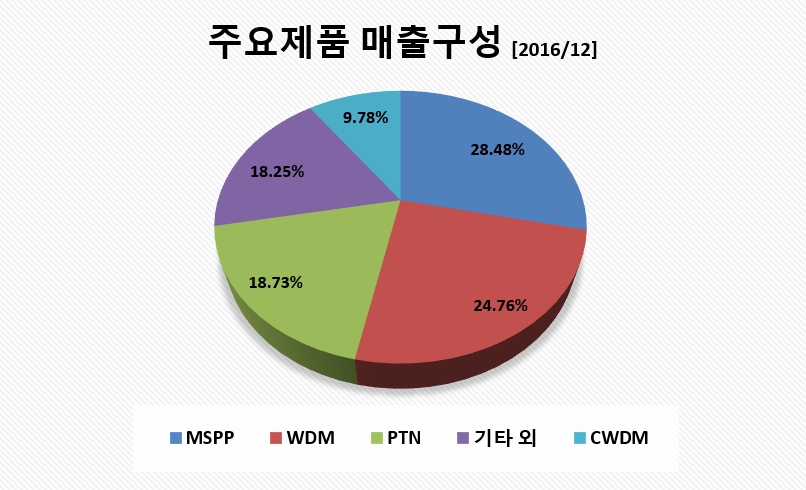

코위버는 광전송장비를 개발 및 판매하는 기업이다. KT, LGU+, SK브로드밴드, SK C&C, 도로공사 등 국내 메이저 통신사업자 및 주요 공공기관을 거래선으로 확보하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

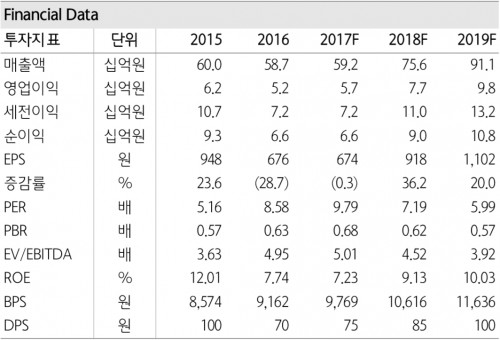

- 코위버의 17년 예상 매출액은 592억원(yoy +1%), 예상 영업이익은 57억원(yoy +10%). 이는 ‘신규 해외 매출의 발생, 고가의 WDM 장비 매출 증가’에 기인.

- 18년 매출액은 756억원(yoy +28%), 영업이익은 77억원(yoy +35%)으로 전망. ‘18년부터 5G, 10기가 인터넷의 상용화 위해 성능과 용량이 업그레이드 된 제품들의 매출 증가와 양자암호화 기술 관련 매출 발생’을 예상하기 때문.

- 코위버는 5G 네트워크 구축과 양자암호화 기술 도입의 직접적인 수혜를 받을 전망. 코위버는 2테라급의 POTN 장비 등 타 장비업체 보다 뛰어난 성능의 장비를 보유.

- 5G 네트워크의 기반이 될 10기가 인터넷의 도입으로 PTN/WDM 장비 매출 증가 예상. 보안의 중요성이 강조되는 상황에서 양자암호화 기술력을 인정받았으며, ROADM 제품에 해당 기술 적용을 마쳐 납품 준비 중.

- 코위버의 향후 실적전망은 낙관적.

[출처: 하나금융투자, 사업보고서]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>