Update2026.07.07 화

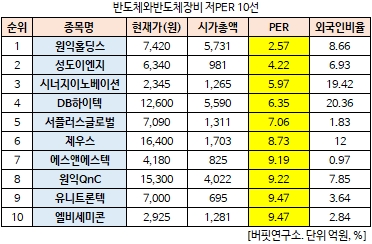

[버핏연구소 김승범 연구원] 원익홀딩스(030530)의 PER(주가수익비율)가 2.57배로 반도체 업체 가운데 가장 낮았다.

7일 오전 10시 55분 현재 반도체와반도체장비 업종에 속한 104개 종목(우선주 제외) 가운데 원익홀딩스의 PER가 2.57배로 가장 낮았다. 원익홀딩스의 PER가 가장 낮은 가운데 성도이엔지(037350)(4.22배), 시너지이노베이션(048870)(5.97배), DB하이텍(000990)(6.35배), 이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

원익홀딩스는 1991년 설립되었으며, 2016년 4월 인적분할을 실시한 분할존속회사로서 분할 전 기업이 영위하던 TGS사업부문 및 투자사업부문을 담당하고 있다. TGS(Total Gas Solution)사업부문은 특수가스 및 가스공급시설을 담당하고 있으며 전자재료용 특수가스 시장은 일반 산업과 달리 특정고객만을 위한 전담영업과 제품개발이 이루어져야 하는 특수시장으로 알려졌다.

원익홀딩스는 3분기 영업이익이 138억원으로 전년동기대비 82% 증가했다고 공시했다. 같은기간 매출액은 895억원으로 46% 늘었다.

SK증권의 최관순 애널리스트는 『원익홀딩스의 자체 사업인 TGS(Total Gas Solution) 사업은 반도체 및 디스플레이 전방산업의 호조에 따른 수요 증가로 올해 별도기준 예상 영업이익은 전년대비 95.8% 증가한 332억원을 기록할 전망』이라며 『연결 대상인 원익머티리얼즈의 영업이익도 326억원으로 전년대비 39.1% 늘어날 것』이라고 내다봤다. 내년에도 전방산업의 투자는 계속될 전망이라 호실적을 지속할 것으로 전망했다.

이어 『올해 원익홀딩스의 주가 수익률은 28.3% 상승한 코스피지수를 소폭 상회했다』며 『반도체 호황에 따른 IT 강세가 지속됐으며 특히 지분 32.9%를 보유하고 있는 자회사 원익IPS 가 47.9% 상승하면서 원익홀딩스 주가 상승을 견인했다』고 분석했다. 그는 『실적 개선폭 대비 주가 수익률은 다소 아쉬운 수준』이라며 『내년에도 실적 개선세가 지속될 것으로 예상됨에 따라 주가의 지속적인 우상향 기조는 유지될 것』이라고 덧붙였다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>