Update2026.07.13 월

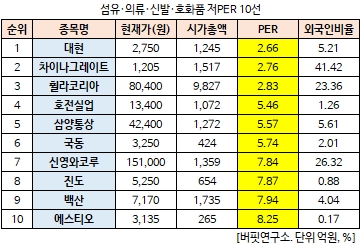

[버핏연구소 김승범 연구원] 대현(016090)의 PER(주가수익비율)가 2.66배로 섬유·의류·신발·호화품 업체 가운데 가장 낮았다.

12일 오후 12시 2분 현재 섬유·의류·신발·호화품에 속한 65개 종목(우선주 제외) 가운데 대현의 PER가 2.66배로 가장 낮았다. 대현의 PER가 가장 낮은 가운데 차이나그레이트(900040)(2.76배), 휠라코리아(081660)(2.83배), 호전실업(111110)(5.46배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

대현은 1977년 페페(pepe)브랜드로 여성복 사업을 시작한 이래 여성복을 제조 및 판매 사업을 주사업으로 영위하고 있다. 대도시를 중심으로 백화점 및 대리점 등 489개의 유통망을 확보하고 블루페페, 씨씨콜렉트, 주크, 모조에스핀, 듀엘, 엣플레이 6개 브랜드로 영업을 전개 중이다.

대현은 지난 3분기 매출액 585억원으로 전년 동기 대비 3.0%, 영업이익은 8억원으로 14.8% 증가했다고 밝혔다. 신한금융투자의 김규리 애널리스트는 『영업이익은 예상치 5억원에 부합했으며, 매출총이익률은 전년 동기와 비슷한 55.1%를 기록했다』며 『비수기에도 판 매수수료 비중(매출 대비)이 하락했다는 점은 긍정적』이라고 분석했다.

그는 4분기 매출액과 영업이익은 각각 3.1%, 5.0% 증가할 것으로 전망했다. 10월 초 긴 연휴로 인한 백화점 매출 부진을 반영해 보수적으로 추정했다. 또 내년 영업이익 성장률은 7.3%로 국내 내수 업체 평균 15.3% 대비 부진할 것으로 내다봤다.

다만 『000억원 수준의 투자 부동산과 현금 가치로 주가 하락은 제한적』이라며 『3분기 말 기준 투자 부동산(본사, 대전 엔비 백화점) 578억원, 현금성 자산 94억원, 단기금융자산 318억원을 보유하고 있다』고 덧붙였다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>