-

-

[저PER, 저PBR] 노루홀딩스, PBR 0.43배 건축자재 최저

-

[저PER, 저PBR] 노루홀딩스, PER 5.03배 건축자재 최저

-

[저PER, 저PBR] 두산건설, PBR 0.35배 건설업 최저

-

[저PER, 저PBR] 동부건설, PER 2.71배 건설업 최저

-

[버핏 리포트] 대림산업, 다른 것이 틀린 것은 아니다-한국투자

-

-

[버핏 리포트] 비아트론, PER 5.9배...과도한 저평가 상태-하나

-

너무 과소평가된 대형 OLED 장비株, 향후 성장 잠재력↑

-

[외국인 코스닥 연속순매도] 이라이콤, 윈스, 바이오제네틱스

-

[외국인 코스닥 연속순매수] 비즈니스온, 멀티캠퍼스, 유니테스트

-

[외국인 코스피 연속순매도] 경동도시가스, 화신, 코리안리

-

[외국인 코스피 연속순매수] LG우, 아모레G우, 금비

-

[신고가·신저가] 한섬·선데이토즈 등 53개 신고가

-

[기관 코스닥 연속순매도] 세중, 삼보판지, 서연탑메탈

-

[기관 코스닥 연속순매수] 부스타, 신흥에스이씨, 화일약품

-

[기관 코스피 연속순매도] 선창산업, 신한 인버스 브렌.., 일성신약

-

[기관 코스피 연속순매수] 미래에셋생명, KINDEX 러시.., KINDEX 골드..

- 최신뉴스더보기

-

-

- [장마감] 코스피 4.52%↓(7730.82), 코스닥 1.67%↓(951.63)

- 10일 코스피는 전일비 366.11 포인트(4.52%) 하락한 7730.82로 마감했다. 이날 개인은 4조8640억원 순매수했고, 외국인과 기관은 각각 2조7748억원, 2조22670억원 순매도했다. 코스닥은 전일비 16.18 포인트(1.67%) 하락한 951.63로 마쳤다. 이날 개인은 1168억원 순매수했고, 외국인과 기관은 각각 87억원, 1104억원 순매도했다. 임정은 KB증권 연구원은 KB리서치 ...

-

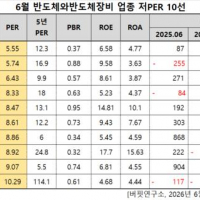

- 성우테크론, 반도체와반도체장비주 저PER 1위... 5.55배

- 성우테크론(대표이사 박찬홍. 045300)이 6월 반도체와반도체장비주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 성우테크론이 6월 반도체와반도체장비주 PER 5.55배로 가장 낮았다. 이어 이어 유니트론텍(142210)(5.74), 유니퀘스트(077500)(6.43), 위드텍(348350)(8.33)가 뒤를 이었다.성우테크론은 1분기 매출액 118억원, 영업이익 14억원으로 전년..

-

- [원자재] 안토파가스타, 칠레 잘디바르 구리 광산 수명 25년 연장 추진…9억달러 투자로 생산 안정성 강화

- 글로벌 구리 공급 확보 경쟁이 이어지는 가운데 칠레의 주요 광산업체 안토파가스타(Antofagasta)가 잘디바르(Zaldívar) 구리 광산의 운영 기간을 25년 연장하기 위한 대규모 투자에 나섰다. 최근 구리 가격이 높은 수준을 유지하는 상황에서 장기 생산 기반 확보 움직임이 본격화되는 모습이다.안토파가스타는 칠레 북부 잘디바르 광산에 총 ...

-

- [이슈 체크] 우주항공과국방, 유럽 전투기 공동 개발 '파국'... K-방산, KF-21 앞세워 반사이익 정조준

- 출처: 대신증권 최정환, 2026년 6월 10일 프랑스와 독일 간의 합의 끝에 유럽 차세대 전투기(FCAS) 공동 개발 프로그램이 전격 중단됨에 따라, KF-21을 포함한 국내 방위산업 전반에 걸친 수혜가 예상된다는 분석이 나왔다. 과거 FCAS 프로그램 지분 확대를 요구하던 프랑스 다쏘 아비에이션(Dassault Aviation)과 독일 에어버스(Airbus) 간의 갈등이 지속되...

-

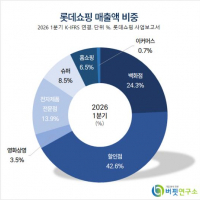

- [버핏 리포트] 롯데쇼핑, 국내 백화점 중심 실적 개선… 홈플러스 폐점 반사수혜로 국내 할인점 실적↑ – 키움

- 키움증권은 10일 롯데쇼핑(023530)에 대해 국내 백화점 중심으로 실적이 개선되는 가운데 홈플러스 폐점에 따른 반사수혜 정도에 따라 국내 할인점 실적 추정치가 상향될 수 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 23만원으로 상향했다. 롯데쇼핑의 전일 종가는 18만1900원이다.박상준 키움증권 애널리스트는 “2분기 영업..

-

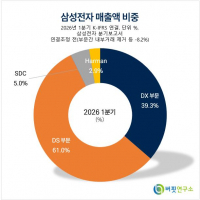

- [버핏 리포트] 삼성전자, 중국 CXMT 상장이 오히려 재평가 방아쇠 – KB

- KB증권은 10일 삼성전자(005930)에 대해 중국 CXMT 상장이 경쟁 심화 우려보다 글로벌 메모리 1위 업체로서의 기술력과 시장 지배력을 재평가하는 계기가 될 것이라며, 투자의견 ‘매수’와 목표주가 53만원을 유지했다. 삼성전자의 전일 종가는 32만2000원이다. 김동원 KB증권 애널리스트는 “CXMT가 상장을 통해 자금을 확보하더라도 기술 격차와 .

-

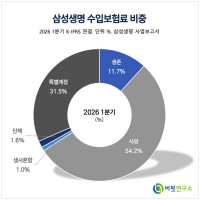

- [버핏 리포트] 삼성생명, 삼성전자 지분가치에 본업 가치는 덤…반도체 슈퍼 사이클 수혜 – 신한

- 신한투자증권은 10일 삼성생명(032830)에 대해 반도체 슈퍼 사이클 속에서 보유한 삼성전자 지분가치 대비 극심한 저평가 상태에 놓여있다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 삼성생명의 전일 종가는 39만3000원이다. 임희연 신한투자증권 연구위원은 “삼성생명의 현재 시가총액은 약 78.6조원 ...

- 많이 본 뉴스더보기

-

-

[52주 최저가] 마키나락스, 전일비 30.00% ↓... 현재가 5만4600원

22일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▼2만3400원(-30.00%) 내린 5만4600원에 거래 중이다.마키나락스는 산업 특화 인공지능(AI) 플랫폼을 개발·공급하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. 신규 상장 이후 수급 변동성이 확대되며 주가가 급락한 것으로 보인다.이.

-

[신규 상장 종목] 보원케미칼, 전일비 4.55% ↑... 현재가 4025원

22일 기준 국내 주식시장에서 보원케미칼(0010F0)이 전일비 ▲175원(4.55%) 오른 4025원에 거래 중이다.보원케미칼은 화학 소재를 기반으로 산업용 원료 및 관련 제품을 생산·공급하는 기업이다. 원재료 가격과 수요 산업 경기 흐름에 따라 실적과 주가 변동성이 나타날 수 있다.이어 인벤테라(0007J0, 1만5760원, ▲40, 0.25%), 리센스메디컬(394420, 2.

-

[버핏 리포트] 삼성전기, 패키지 사업부 보유로 경쟁력 부각...목표주가 '상향' - NH

NH투자증권이 15일 삼성전기(009150)에 대해 "MLCC와 기판을 모두 보유한 삼성전기의 차별적 경쟁력이 부각될 전망"이라며 투자의견 '매수'를 유지하고, 목표주가를 150만원으로 '상향'했다. 삼성전기의 전일종가는 102만4000원이다. 황지현 NH투자증권 연구원은 삼성전기가 유통업체 대상으로 일부 MLCC 가격을 인상할 계획인 것으로 파..

-

[신규 상장 종목] 마키나락스, 전일비 5.28% ↑... 현재가 3만7900원

29일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▲1900원(5.28%) 오른 3만7900원에 거래 중이다.마키나락스는 산업 특화 인공지능(AI) 플랫폼을 개발·공급하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. AI 산업 확산 기대감과 신규 상장 이후 수급 흐름에 따라 주가 변동성이 커질 ..

-

[원자재] 콜롬비아 대선 변수 부각…구리 개발 투자환경 변화 가능성 확대

콜롬비아 대통령 선거를 앞두고 글로벌 구리 시장이 긴장하는 분위기이다. 차기 정권 방향에 따라 광산 개발 투자환경이 크게 달라질 가능성이 커졌기 때문이다. 세계적으로 전기차와 인공지능(AI) 산업 확대에 따라 구리 수요가 빠르게 늘어나는 상황에서, 남미 자원국 정책 변화가 원자재 시장 변수로 떠오르는 모습이다.오는 31일 실시되..