Update2026.07.07 화

[편집자주 : 「저평가주 시리즈」는 실적이 우량하면서 적정 가치 대비 낮게 거래되고 있는 기업의 경영 현황과 투자 포인트를 소개합니다. 현금, 부동산, 증권 등의 자산 가치가 풍부한 기업도 소개합니다. 철저한 분석과 「안전 마진」(Margin of Safety. 내재 가치 대비 싼 것)을 고려한 투자는 재산 증식과 성공 인생의 길잡이임을 제시하겠습니다]

[버핏연구소=김진구 기자] 하츠(066130)의 보유 현금과 부동산의 합산이 시가총액을 넘는 것으로 나타났다. 여기에 본업인 주방기기 제조 사업이 점유율 1위를 기록하는 등 안정적인 실적을 기록하고 있다.

▶ 레인지후드 점유율 1위 기업

하츠는 지난 1988년 주방기기 제조, 판매 등을 영위할 목적으로 설립됐다. 2003년 코스닥 시장에 상장되어 거래가 이어지고 있다.

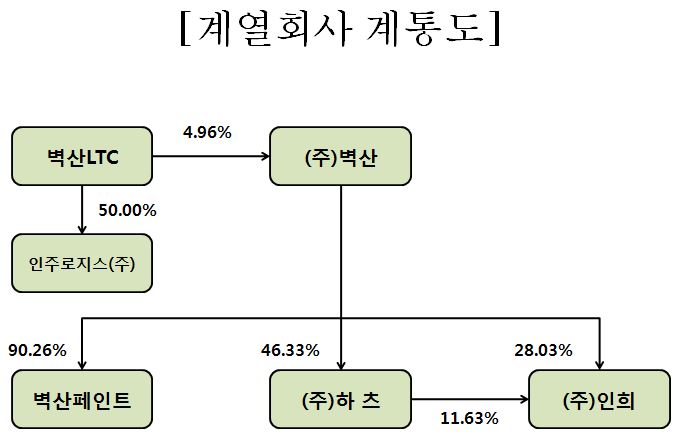

하츠는 3분기 기준으로 5개의 계열회사로 구성되어 있다. 하츠의 최대주주는 벽산으로 건축자재생산을 영위하고 있다. 페인트 제조 및 판매업체인 벽산이 90.2%의 지분을 보유하고 있다. 인희는 무역업 및 건설업을 영위하고 있으며, 건축자재 도, 소매 업체인 벽산엘티씨엔터프라이즈, 운수업을 영위하는 인주로지스 등이 하츠의 계열사다.

하츠 계열회사. 자료=하츠 3분기 보고서

하츠의 주력 제품은 가정용 레인지후드, 빌트인기기 및 환기시스템 제품이다. 공동주택 분양 건설사와 일반 소비자를 상대로 중견 주방가구사에 주로 납품하는 중고가 레인지후드와 소형 빌트인기기 제품을 주력으로 판매하고 있다. 특히 하츠의 레인지후드는 업계 브랜드 인지도를 바탕으로 지난 2016년 기준 44%의 시장점유율을 확보하고 있다.

레인지 후드 및 주방 빌트인 기기는 건설사의 분양 실적과 일반 소비자와 밀접한 관계가 있으며, 주방가구사 및 인테리어사의 수요에 의해 크게 좌우되는 특징이 있다.

하츠 레인지 후드. 사진=하츠 홈페이지

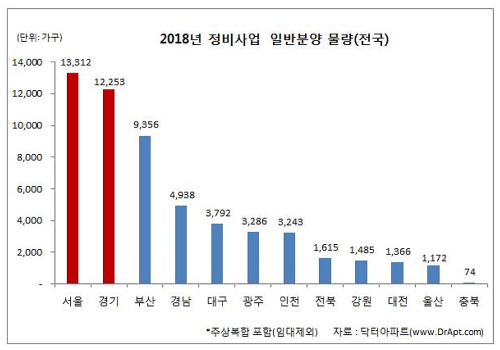

▶ 올해 재개발·재건축 정비사업 분양물량 역대 최대

올해 재개발 및 재건축 정비사업 분양 물량이 2000년 이후 역대 최대치를 기록할 것으로 전망된다.

부동산 리서치회사 닥터아파트 자료에 따르면 올해 전국 재개발 재건축 등 정비사업 일반분양 물량은 총 107곳 5만6373가구에 달한다고 밝혔다. 이는 기존 최대였던 2017년 3만1524가구보다 78.9%(2만4859가구) 증가한 것으로, 재개발이 3만9868가구, 재건축 1만6505가구로 재개발이 재건축보다 2.4배 많은 분양 물량이다.

여기에 주방 미세먼지에 대한 관심이 높아지면서 B2C 매출이 증가하는 것도 호재다. 하츠는 완벽한 흡입력과 세련된 디자인을 갖춘 다양한 라인업의 후드 제품들을 선보이고 있다. 「데코」의 「모던 스퀘어(MSH-90S)」는 감각적인 디자인과 뛰어난 성능을 자랑하는 제품이다.

유화증권의 홍종모 애널리스트는 『렌탈 매출이 견조한 성장세를 유지하고 있고, 지난해부터 온라인몰을 런칭하며 B2C채널도 늘어나고 있다』며 『또한 사물인터넷(IoT) 주방기기 시장을 선점하면서 향후 IoT 기술이 적용된 아파트가 늘어나면 추가적인 성장도 기대할 수 있다』고 분석했다.

▶ 현금성자산과 보유 부동산의 합은 시가총액을 넘겨

3분기 개별 재무제표 기준 하츠의 현금 및 현금성자산은 224억4224만원이다. 반면 하츠의 부채총계는 165억8432만원으로 사실상 무차입 경영을 유지하고 있다.

하츠 평택 공장. 사진=하츠 홈페이지

여기에 하츠는 경기도 평택시 진위면 동부대로 202에 공장을 보유하고 있다. 평택 공장의 토지는 장부가액 176억원이며, 공시지가 423억원이다. 하츠의 현금성자산과 평택 공장의 공시지가만 합하면 647억원으로 9일 종가 기준 시가총액(759억원)과 유사한 수준이다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>