Update2026.07.12 일

[편집자주 : 하루에도 숱하게 쏱아져 나오는 기업 보고서. 그렇지만 궁금증은 여전히 남습니다. 「탐방을 탐하다」는 시장 참여자들 사이에서 관심사로 떠오른 기업을 직접 탐방해 현장 분위기와 시장에 얼려지지 않은 생생한 정보를 전하고 투자 포인트를 짚어 봅니다]

[버핏연구소=안영진 기자] 집안을 거닐 때, 출근할 때, 심지어 사무실에서 업무를 할 때 주변을 유심히 살펴보면 반드시 눈에 들어오는 물건이 흔히 「볼트」와 「너트」로 불리는 「화스너」(Fastner. 아래 사진)입니다.

화스너는 각종 기계, 기구, 구조물을 서로 접합시키는 잠금쇠(단조물)인데, 냉장고, TV같은 가정용품은 물론이고 자동차, 건축물, 공장, 플랜트 등의 산업용에 광범위하게 사용되고 있습니다.

화스너를 생산하는 국내의 대표 기업은 어디일까? 바로 케이피에프(KPF. 엣 한국볼트공업)입니다. 이 회사는 국내 화스너 시장에서 1위, 글로벌 화스너 시장에서 35위(2013년 기준)를 기록하고 있습니다.

케이피에프가 가치투자자들 사이에서 소리소문없이 주목받고 있습니다. 올해 예상 실적 기준 주가수익배수(PER) 5점대의 저평가 상태인데다, 해외 법인이 속속 턴어라운드하면서 실적이 개선되고 있다고 알려져 있기 때문입니다.

그럼에도 주가는 하락세입니다. 2014년 9월 이후 4년째 단 한 건의 증권사 보고서도 나오지 않고 있습니다.

이 회사에서 무슨 일이 벌어지고 있는지, 실제로 실적 개선이 이뤄지고 있는지가 궁금해 경기 성남시 분당구 윤중로에 있는 본사를 기업 탐방했습니다. 산뜻한 파란색 계열의 11층 건물이 인상적이었습니다. 1층의 한쪽 널찍한 공간에는 푹신한 의자와 커피 머신이 놓여 있고 고객과 임직원들이 휴식을 취하고 있었습니다.

경기 성남 윤중로 케이피에프 본사 전경. 사진=버핏연구소.

IR 담당을 맡고 있는 K부장과 인사를 나누고 2시간 가까이 질의 응답(Q&A)을 진행했습니다. 질의 응답 과정에서 가장 인상적인 것은 이 회사가 본격적인 성장을 앞두고 있다는 사실이었습니다.

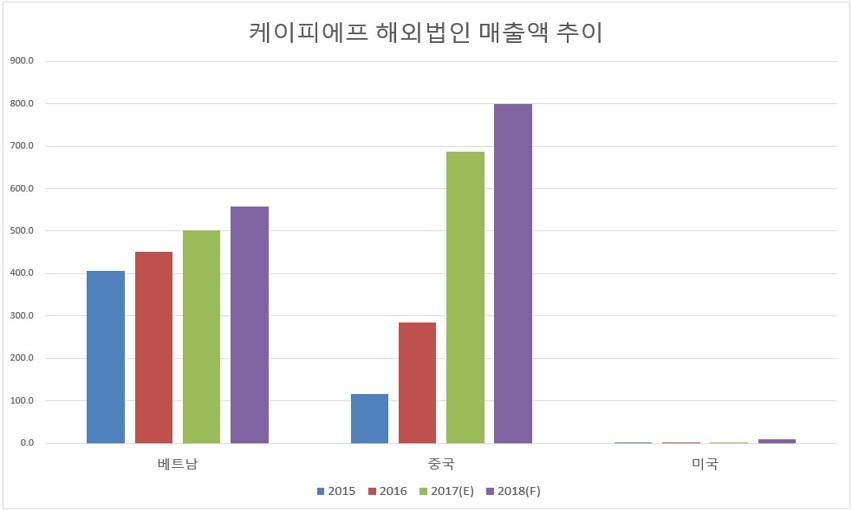

▶ 베트남, 중국 법인 턴어라운드

우선, 이 회사의 해외 법인들이 턴어라운드하고 있습니다. 이 회사는 베트남, 중국, 미국 법인을 두고 있는데, 베트남, 중국 법인의 실적이 개선되고 있습니다.

『베트남 북부 하이즈엉(Haiduong)에 공장을 두고 있는 임직원 432명의 베트남 법인이 2016년 당기순이익 6억 5,000만원을 내면서 턴어라운드했습니다. 베트남 경제가 빠르게 성장하고 있는 덕분입니다. 베트남 내수 시장은 물론이고 글로벌 시장에도 제품을 공급하고 있습니다.

중국 동북부 산둥성의 성도인 지난(Jinan)에 공장을 두고 있는 중국 법인(임직원 220명)도 지난해 흑자 전환에 이어 올해부터 본격 실적 개선을 기대하고 있습니다.』(K부장)

이 회사 해외법인의 턴어라운드는 오랜 시행착오 끝에 이뤄졌다고 합니다.

케이피에프는 내수 시장의 한계를 극복하기 위해 지난 2010년 4월 베트남 법인 설립을 시작으로 스페인, 인도네시아, 미국, 중국에 해외법인을 속속 설립하고 글로벌 시장 공략에 나섰습니다. 그런데 노하우 경험이 부족하고 의욕만 앞서다보니 이들 해외법인들이 적자를 냈다고 합니다.

그러자 이 회사는 2010년 중반부터 스페인, 인도네이사 법인을 철수하고 구조조정을 시행했습니다. 이같은 노력의 결과 베트남, 중국 등 해외 법인의 실적이 턴라운드한 겁니다.

▶ 자동차에 화스너 공급하면서 도약 기반 마련

앞서 2006년 이 회사는 자동차 부품사에 화스너를 공급하기 시작해 도약의 기반을 마련했습니다. 이 회사는 현재 현대기아차, GM(제너럴 모터스), 포드, BMW, 폭스바겐, 니산, 볼보에 화스너를 공급하고 있습니다. 세계적인 베어링 업체들인 SKF, 쉐플레(Schaeffle)에도 화스너를 공급하고 있습니다. 이 회사가 공급하는 화스너는 자동차 엔진, 미션, 베어링에 사용되고 있습니다..

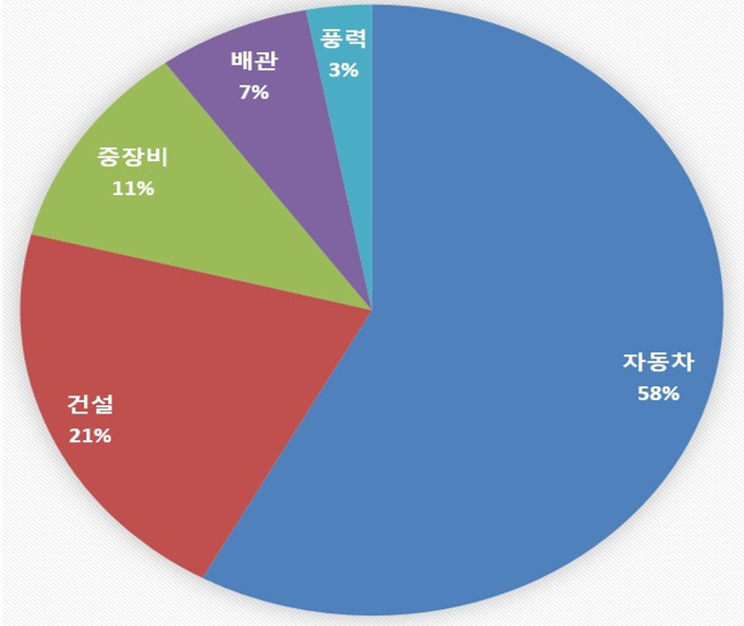

이 회사의 매출액 비중을 살펴보면 자동차 58.0%, 건설 21%, 중장비 11%로 자동차가 매출의 과반을 차지하고 있습니다.

케이피에프의 매출액 비중. 자료=케이피에프 2017년 3분기 보고서.

자동차에 화스너를 공급하기 이전까지 이 회사의 주력 매출처는 건설, 조선이었는데, 이들 산업은 업황의 기복이 심하고 중국 기업이 저가 경쟁으로 어려움을 겪었습니다.

K 부장은 『안정적인 매출이 발생하는 자동차 기업에 화스너를 공급하면서 회사가 한 단계 도약했다』고 말했습니다.

▶ 2008년 송현그룹에 인수되면서 대변신

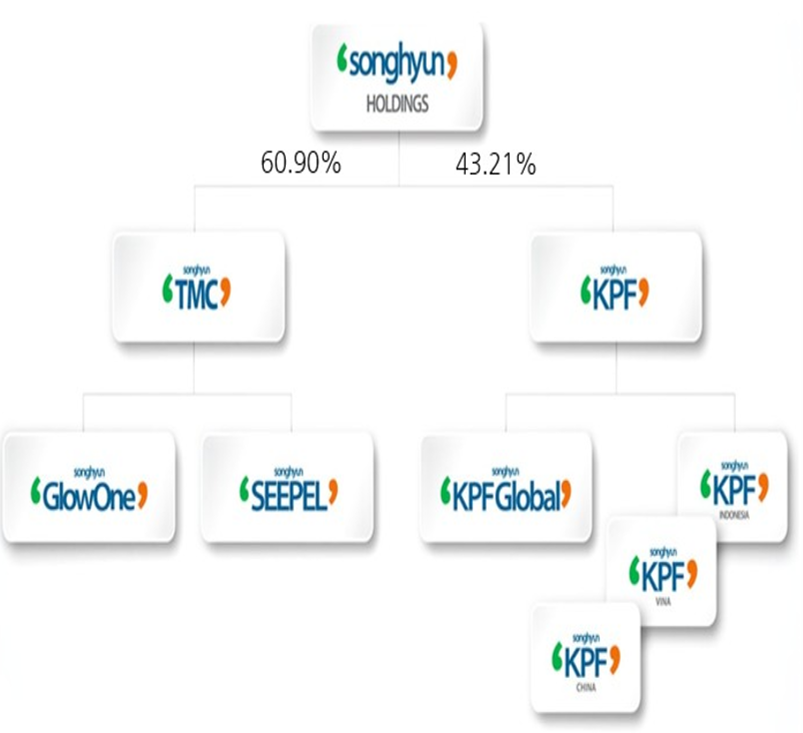

인상적인 것은 이 회사의 변신과 도약을 이야기할 때 송현그룹(회장 송무현)이라는 신흥 대기업 집단을 빼놓을 수 없다는 사실입니다.

케이피에프는 1963년 10월 서울 동대문에서 고(故) 송주식씨가 한국볼트공업라는 회사명으로 설립했습니다. 송 회장은 서울대 상대를 졸업한 뒤 공무원으로 잠시 근무하다 기초소재인 볼트너트 사업 전망이 밝다고 판단하고 자본금 500만원으로 한국볼트를 창업해 우량 기업으로 성장시켰습니다. 1991년 연세대와 미국 듀크대 MBA(경영대학원)를 나온 장남 송관섭씨가 경영에 참여해 기업을 다시 한번 발전시켰습니다. 1994년 코스닥에 상장했고 2006년 회사명을 케이피에프로 변경합니다.

케이피에프는 이런 상태에서 2008년 송현그룹에 인수되면서 다시 한번 변신을 맞이하게 됩니다. 송현그룹은 송무현(71) 회장이 이끌고 있는 대기업 집단으로 모태가 되는 해양케이블 회사 TMC, 산업 현장에서 쓰이는 LED 조명기업 글로우원(GlowOne), 그리고 케이피에프를 종속회사 혹은 계열사로 두고 있습니다.

송현그룹 계열사 현황. 자료=케이피에프 홈페이지.

송 회장은 부산대 금속공학과를 졸업하고 당시 재계 순위 20위권이던 진로그룹에 입사해 주요 계열사 임원을 지냈습니다. 1947년 44세에 티엠씨의 전신인 서진공업을 설립해 케이블 사업에 뛰어들어 큰 성공을 거두면서 지금의 송현그룹의 기반을 닦았습니다.

「누구나 만들 수 있는 제품은 생산하지 않고, 남들이 시작하지 않은, 또는 남들이 미처 따라오지 못하는 영역에서 미래와 경쟁한다」는 지론을 갖고 있다고 합니다.

케이피에프가 2010년 글로벌 경영을 선언하고 해외 법인을 설립한 것은 이런 배경을 갖고 있습니다.

그런데 앞서 언급한대로 충분한 준비를 하지 않은 상태에서 글로벌 시장에 나서면서 시행착오를 제법 겪었다고 합니다. 2014년에 매출액 3,137억원, 당기순손실 234억의 적자를 낸 것은 이같은 배경을 갖고 있습니다. 2015년부터 케이피에프는 턴어라운드로 돌아섰고 지난해 추정 매출액 3,600억원, 영업이익 171억원, (지배지분) 순이익 130억원을 기록했습니다.

굴뚝 제조 기업이면서 자기자본이익률(ROE)이 두자리수에 육박하고 있습니다(SUMMARU의 표 참조)

▶ 전환사채(CB) 물량이 주가 걸림돌

올해 예상 실적 기준으로 가치평가를 해보면 이 회사는 PER(주가수익배수) 5점대로 저평가 상태입니다.

요즘 같은 코스닥 대상승기에 왜 이 회사의 주가는 하락세일까?

질의응답(Q&A) 과정에서 궁금증에 대한 해답의 실마리를 얻을 수 있었습니다.

다름아닌 전환사채(CB, Convertible Bond) 때문입니다. 이 회사는 2016년 12월 운영 자금 조달을 목적으로 무보증 사모 전환사채(CB)를 발행했는데, 2017년 12월 5일부터 보통주로 전환가능합니다.. 물량도 만만치 않습니다. 구체적으로, 보통주로 전환 가능한 주식수가 463만 562주인데, 이는 발행주식수(1,488만 6,642주)의 31%이고, 비유통 물량(송현홀딩스 43.21%(643만 3,128주), 송무현 회장 1.51%(22만 4,854주), 자기주식 6.2%(92만 8,414주) 50.92%를 제외한 실제 유통주식수의 63%에 해당합니다.

이런 대규모 물량의 전환청구 가능기간이 지난해 12월 5일 시작됐습니다. 전환가액이 4883억원이고 22일 현재 주가가 4,700원입니다. 아직은 전환청구가 두드러지지 않고 있지만 주가가 상승하면 곧바로 전환 물량이 쏟아질 가능성이 높습니다. 이것이 요즘같은 주식 시장 상승기에도 케이피에프의 주가를 누르고 있는 것으로 보입니다.

이 전환사채를 보유하고 있는 곳은 NH투자증권(권면총액 30억원), 미래에셋대우(20억원), 신한캐피탈(30억원), 한양증권(50억원), 아이비캐피탈(20억원), 현대증권(20억원), 하나금융투자(20억원), 신한금융투자(20억원), 산은캐피탈(20억원) 입니다. 주로 증권사, 캐피탈사이므로 이번 전환사채가 주식으로 전환되더라도 경영권이 바뀔 가능성은 높지 않아 보입니다.

경기 성남 윤중로 케이피에프 본사 1층 휴게공간.

▶ PER 5점대. 그렇지만 CB 리스크 해소 지켜봐야

가치평가를 해볼까요?

2018년 추정 실적 기준 ROE(자기자본이익률) 9.4%, PER(주가순이익배수) 5.0배, PBR(주가순자산배수) 0.5배로 저평가 상태입니다.

그런데 앞서 언급한대로 전환사채(CB)이 리스크입니다. 이번 전환사채로 인한 주가 조정에 관해 케이피에프측이 뚜렷한 해법을 갖고 있는 것 같지는 않아 보였습니다. 현재로서는 실적 개선에 따라 주가가 제자리를 찾아가고(상승세로 돌어서고) CB 물량이 점진적으로 전환되는 것이 자연스러워 보입니다.

실적이 개선되는 기업의 주가는 결국을 오르는 것을 보게 됩니다. 이 회사의 본격 실적 개선이 얼마나 가시화할지, 이에 따른 CB 불량 해소가 어떻게 해소되는지를 지켜보는 것이 투자 포인트로 보입니다.

ayj@buffettlab.co.kr

[무단전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>