Update2026.07.11 토

![]()

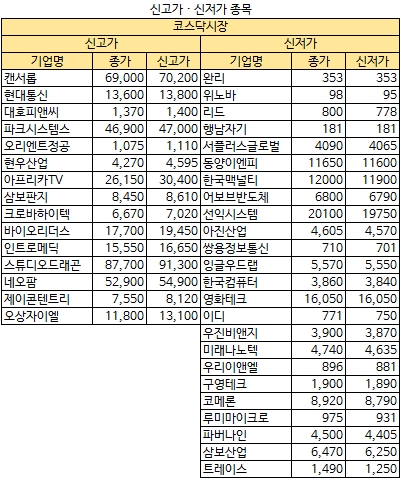

[버핏연구소 김승범 연구원] 28일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 덴티움(145720), 필룩스(033180), 무림P&P(009580), 한솔홈데코(025750) 등 10개 종목이었고, 코스닥 시장에서는 제이콘텐트리(036420), 현대통신(039010), 스튜디오드래곤(253450), 대호피앤씨(021040) 등 15개 종목이 신고가를 기록했다.

반면 엔에스쇼핑(138250), 동양생명(082640), BGF(027410), 미창석유(003650) 등 22개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 잉글우드랩(950140), 위노바(039790), 리드(197210), 어보브반도체(102120) 등 24개 종목의 주가가 1년 중 가장 낮았다.

코스피시장에서 덴티움이 지난해 실적 개선 소식에 52주 신고가를 기록했다. 이날 덴티움은 전일대비 2.27% 상승한 7만6500원에 장을 마감했다. 덴티움의 종가는 1년 중 주가가 가장 높았다.

덴티움은 지난해 연결기준 영업이익이 404억원으로 전년 대비 41.5% 증가했다고 밝혔다. 같은 기간 매출액과 당기순이익은 각각 25.8%, 47.9% 증가한 1510억원, 296억원으로 잠정 집계됐다.

미래에셋대우의 김충현 애널리스트는 『덴티움의 4분기 매출액과 영업이익은 각각 전년 동기 대비 23.2%, 187.1% 증가한 400억원, 104억원으로 시장기대치에 부합했다』며 『특히 주력시장인 중국은 매출 성장률 40.6% YoY를 기록하며 고성장을 지속했다』고 분석했다.

그는 『중국 중심 해외 시장 고성장세가 지속되며 올해에도 31% 수준의 성장세가 예상된다』며 『특히 올해 4-4분기에는 중국 현지제조 허가가 예상돼 장기 성장 동력 확보가 전망된다』고 밝혔다.

이어 『임플란트 업종의 마진구조를 결정짓는 큰 요인은 영업 전략』이라며 『직판 비중이 높을수록 고정비가 증가해 마진이 낮아지는데 덴티움은 직판과 딜러를 병행해 활용해 높은 마진구조를 보유하고 있다』고 설명했다.

코스닥 시장에서는 제이콘텐트리가 드라마 모멘텀 및 국내 극장 턴어라운드 기대감이 높아지며 52주 신고가를 기록했다. 이날 제이콘텐트리는 8120원까지 오르며 52주 신고가를 기록했다. 다만 차익실현 매물로 전일대비 3.08% 하락한 7550원에 장을 마감했다.

KTB투자증권의 이남준 애널리스트는 『올해 제이콘텐트리의 드라마부문 가치 상승이 가장 돋보일 것』이라며 『JTBC는 지난해 12월부터 금토 요일에만 배정되었던 드라마 슬롯을 월화 저녁까지 확대해 제작 드라마 편수는 지난해 6편에서 올해 13편까지 늘어날 것』이라고 분석했다.

이어 『중국 판권 판매를 가정하지 않은 상태에서 올해 방송부문 실적은 매출액 2400억원 (YoY +48.4%), 영업이익 354억원 (YoY +27%)을 기록할 것』이라며 『중국 한한령이 해제될 시 연간 3~4편의 중국향 판권 판매 만으로도 150억원의 영업이익이 추가될 수 있을 것』이라고 전망했다.

그는 『지난해 공격적인 확장 정책으로 인한 큰 폭의 비용 증가에도 불구하고 양호한 박스오피 스에 힘입어 메가박스 영업이익은 전년 대비 25% 증가했다』며 『올해는 일부 인건비용 증가가 예상되나, 상반기 양호한 박스오피스 흐름 및 하반기 가격인상 가능성을 고려하면 양호 한 실적 이어갈 수 있을 것』이라고 덧붙였다.

반면 코스피 시장에서 엔에스쇼핑의 지난해 4분기 실적이 기대치를 하회했다는 소식에 주가가 하락해 52주 신저가를 기록했다. 이날 엔에스쇼핑은 전일대비 2.08% 하락한 1만4150원에 장을 마감했다. 이날 엔에스쇼핑의 종가는 52주 신저가다.

엔에스쇼핑은 지난해 4분기 연결기준 영업이익이 전년 대비 14.8% 증가한 170억원을 기록했다고 밝혔다. 같은 기간 매출액은 4.3% 증가한 1245억원으로 잠정 집계됐다.

NH투자증권의 이지영 애널리스트는 『엔에스쇼핑의 4분기 별도 기준 취급고는 전년 동기 대비 0.1% 줄어든 3403억원, 영업이익은 17% 감소한 195억원을 기록했다』며 『라이브 TV 판매의 취급고가 전년 동기 대비 6% 뒷걸음질 쳤고, 종합유선방송(SO)송출수수료가 12% 급등하면서 영업이익률이 떨어졌고 추석상여금도 반영됐다』고 설명했다.

NH투자증권이 전망한 엔에스쇼핑의 올해 취급고는 전년 대비 4% 늘어난 1조4270억원, 영업이익은 5% 증가한 996억원이다. SO송출수수료가 올해와 유사한 수준에서 오를 경우, 영업부담이 증가하기 때문이다.

코스닥시장에 잉글우드랩이 지난해 영업손실 발생으로 52주 신저가를 기록했다 이날 잉글우드랩은 전일대비 2.11% 하락한 5570원에 장을 마감했다. 장중 한 때 5550원까지 하락하며 52주 신저가를 기록했다.

잉글우드랩은 지난해 연결기준 영업손실이 98억5900만원이 발생해 전년 대비 적자 전환했다. 매출액은 866억8400만원으로 전년보다 9.5% 늘어났다. [ⓒ무단 전재 및 재배포 금지]

☞ 우량주 발굴 척척! 「핑크 페이퍼」 2018 신년 특가 이벤트 안내(2/28까지) -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>