Update2026.07.08 수

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재한다. 10만부 베스트셀러를 기록한 <워렌 버핏처럼 재무제표 읽는 법>을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시할 예정이다]

[버핏연구소=김진구 기자] 분개장을 살펴보면 현금, 원재료, 자본금, 외상매입금, 매출, 매출원가 같은 용어들이 나오는데, 이를 계정 과목(account name)이라고 한다. 계정 과목은 대차대조표 혹은 손익계산서의 항목들을 구성하게 된다. 예를 들면 현금은 대차대조표의 자산 항목에, 자본금은 대차대조표의 자본금 항목에, 급여는 손익계산서의 비용 항목에 속한다.

홍길동씨의 컴퓨터 가게의 거래를 자산, 부채, 자본, 비용, 수익의 관점에서 분류하면 다음과 같이 된다.

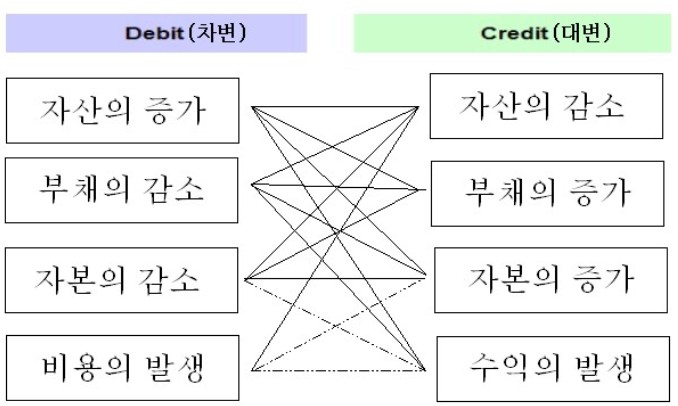

거래들이 제법 복잡해 보이지만 실은 자산, 부채, 자본, 비용, 수익이 늘거나, 줄거나, 발생했거나로 분류될 수 있음을 알 수 있다. 회계에서는 이를 거래 요소라고 하며, 거래요소에는 8가지가 있다. 이를 그 유명한 거래의 8요소라고 한다!. 거래의 8요소를 그림으로 그려보면 다음과 같다. 이것은 너무나 중요한 개념이므로 머리속에 확실하게 넣어 둬야 한다.

이 세상의 모든 거래는 위의 8가지 가운데 하나다. 회계가 복잡하게 보이지만 실은 단순한 원리를 갖고 있다고 말하는 이유가 여기에 있다.

사족 하나. 초보자는 내가 지금 설명한 거래의 8요소가 쉽게 와 닿지 않을 것이다. 자산, 부채, 자본, 비용, 수익의 개념이 아직 확실하게 와 닿지 않기 때문이다. 회계는 이래서 어렵다. 재무회계를 자꾸 공부하다 보면 거래의 8요소가 뭐라는 게 느낌으로 다가올 때가 있다. 그때가 올 때까지 꾸준히 연습하는 수 밖에 없다.

○ 재무제표 : 대차대조표와 손익계산서

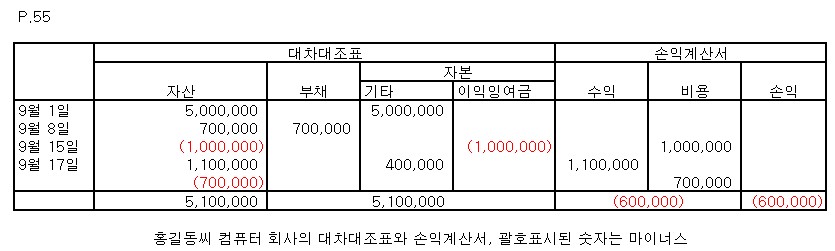

분개장이 있다면 곧바로 재무제표를 만들 수 있다. 기업 실무에서는 두 가지 사이에 총계정 원장과 시산표의 단계가 있지만 여기서는 편의상 건너뛴다. 총계정 원장과 시산표는 주식 투자자 입장에서는 “이런 게 있다”정도만 알아두면 된다. 다음은 기말(期末)에 홍길동씨가 분개장의 거래 내역을 기초로 작성한 대차대조표와 손익계산서이다.

대차대조표를 보니 홍길동씨의 컴퓨터 회사는 자산 510만원을 갖고 있고, 이것이 부채 70만원과 자본 440만원으로 구성돼 있음을 알 수 있다. 대차대조표는 특정 시점에 기업이 얼마의 자산을 갖고 있는데, 이 가운데 빚진 돈(부채)이 얼마이고 주주의 돈(자본)이 얼마인지를 알려주는 표이다. 이를 대차대조표의 원리라고 한다.

손익계산서를 보니 이 기간에 수익(매출액) 110만원, 비용 170만원이어서 당기순손실이 60만원임을 알 수 있다. 손익계산서는 기업이 회계 기간(대개 1년이다)에 얼마나 많은 회계상의 이익이나 손실을 냈는지를 알려주는 표이다. 이를 손익계산서의 원리라고 한다.

이처럼 거래에서 시작한 기업의 활동은 분개, 거래의 8요소를 거쳐 재무제표로 완성된다. 수년에 걸쳐 공부하게 되는 경영학의 과정을 한눈에 들여 다 본 것이다.

우리나라의 증권거래소와 코스닥에서 거래되고 있는 모든 기업들은 이 과정을 거쳐 재무제표를 작성한다. 삼성전자나 포스코 같은 대기업은 거래의 회수가 많고 액수가 크기 때문에 대차대조표와 손익계산서를 작성하는 과정이 복잡할 뿐이다. 작성 원리는 홍길동씨의 컴퓨터 가게와 다르지 않다. 투자자들은 재무제표를 보고 이 회사가 어떤 자산의 유형을 갖고 있는지, 수익은 내고 있는지, 수익의 질은 괜찮은지를 파악할 수 있어야 한다. 이게 바로 기업 분석이다. 기업 분석이 생각하는 것 만큼 어렵지는 않다는 사실을 알 수 있다.

◎ 총계정 원장(general ledger. 總計定 元帳)

분개장이 날짜 순서대로 기록되는 장부인데 비해, 총계정 원장은 계정 과목(account name)별로 정리되는 장부이다. 총계정원장은 계정 과목별로 정리되기 때문에 경영 상황이나 실적을 파악할 수 있는 자료가 된다. 총계정 원장은 분개장과 마찬가지로 매일의 거래에 대하여 작성된다.

<총계정 원장>(일부, 단위 만원)

----------------------- ------------------------------

현금 자본금

------------------------ -------------------------------

9/1 7,500 9/1 7,500

9/15 100

9/17 40

--------------------------

외상매입금

--------------------------

9/8 2,500

◎ 시산표(Trial balance. 試算表)

총계정 원장에 오류가 있는지를 검증하기 위해 만드는 일종의 수학적 검산표가 시산표다. 시산표 가운데 가장 널리 이용되는 합계잔액시산표(合計殘額試算表; compound trial balance)는 각 계정 과목의 금액을 한 표에 대조, 집계한 것으로 차변 금액과 대변 금액이 일치되고, 대차가 균형이 되면 총계정 원장의 각 계정이 정확하다고 할 수 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>