Update2026.06.16 화

유통업 업황이 회복 국면이라는 보고서가 나왔습니다.

삼성증권 리서치센터는 『부동산, 주식 등 자산 가격의 상승과 기저 효과로 2015년의 소비가 전년 대비 회복될 것』이라고 밝혔습니다. 그 근거로 2015년 5월 소비자심리지수가 105를 기록해 두 달 연속 상승했으며, 소비 심리는 지난해 하반기부터 등락을 반복한 후 올해 2분기부터 의미 있는 수준으로 반등했다고 밝혔습니다.

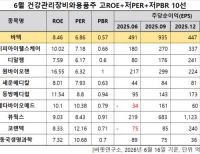

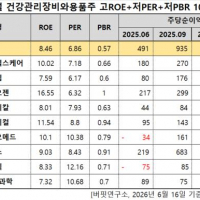

6월 유통 기업 저PBR 15선입니다.

구체적인 투자처와 관련, 삼성증권 리서치센터는 『이마트의 턴어라운드 스토리, 홈쇼핑 기업의 바닥권 체크에 관심을 가질 필요가 있다』고 덧붙였습니다.

[2015년 하반기 유통 업태별 매력도. 출처 : 삼성증권]

[잠깐!] 유통업의 투자 포인트

유통 기업은 제조 기업으로부터 제품을 공급받아 오프라인 매장, 온라인 채널 등을 통해 소비자에게 판매하는 사업을 영위합니다. 경기 회복의 시기에 매장의 확장이나 유통 채널의 확장이 진행되는 유통 기업은 실적 개선의 가능성이 높습니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>