Update2026.06.23 화

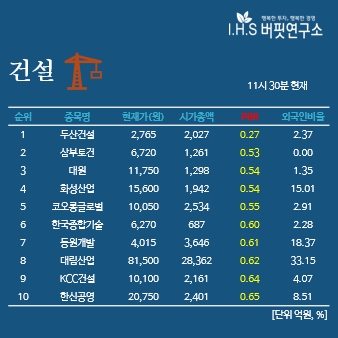

[버핏연구소=노성훈 기자] 21일 오전 11시 30분 현재 건설 기업 가운데 PBR(주가순자산배수)가 가장 낮은 종목은 두산건설(011160)(0.27배)이다. 이어 삼부토건(001470)(0.53배), 대원(007680)(0.54배), 화성산업(002460)(0.54배)이 뒤를 이었다.

두산건설은 1976년 설립되었으며 두산그룹에 속한 계열회사로 건설(토목, 건축, 주택)사업을 영위하는 건설 전문회사다. 매출구성은 건축민간 65.42%, 토목관급 14.67%, 토목민간 11.46%, 건축관급 6.56%, 기타 1.9% 등으로 구성되고 있다.

두산건설은 1분기 영업이익이 전년 동기 대비 11.5% 증가한 143억원을 기록했다고 밝혔다. 최근 5분기 연속 영업이익 흑자기조를 유지했다.

1·4분기 신규 수주는 전년 동기 대비 감소했으나, 4월 수주 9,000억원을 포함하면 1조2,000억원을 확보해 연간 수주목표 3조1000억원 달성이 무난할 것으로 보고있다. 매출은 3.2% 늘어난 3,494억원을 달성했다.

두산건설 측은 『매출과 영업이익의 지속적인 증가와 차입금 감축 노력, 수익성 제고 그리고 지속적인 재무구조 개선으로 올해 이자보상배율(ICR) 1배수 이상 달성이 가능할 것으로 보고 있다』고 말했다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>