Update2026.07.06 월

[한경탐사봇] 워렌 버핏과 더불어 '가치투자 고수'로 꼽히는 인물은 월터 슐로스(1916-2012)이다. 그는 '가치투자의 창시자'인 벤저민 그레이엄의 강의를 수강했고, 그레이엄의 투자 회사에서 버핏과 함께 일하기도 했다. 그는 자산가치에 비해 주가가 낮은 종목들에 투자하는 방식으로, 46년 동안 연 15.7%의 수익률을 기록했다.

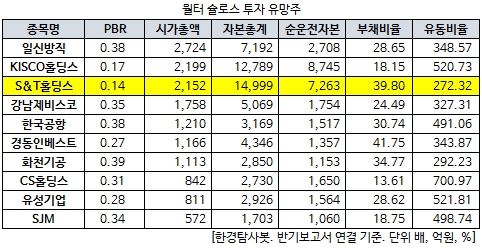

한경탐사봇은 월터 슐로스의 투자 기법을 활용해 국내 투자 유망주를 조사했다. 투자 유망주 10개사 가운데 PBR(주가순자산배수)가 가장 낮은 종목은 S&T홀딩스(036530)로 0.14배를 기록했다. KISCO홀딩스(001940)(0.17배), 경동인베스트(012320)(0.27배), 유성기업(002920)(0.28배), CS홀딩스(000590)(0.31배), SJM(123700)(0.34배)가 뒤를 이었다.

◆ S&T홀딩스, 월터 슐로스 투자 유망주

월터 슐로스의 투자 방식 기준으로 S&T홀딩스가 PBR이 가장 낮은 저평가 기업으로 선정됐다. S&T홀딩스의 자본총계는 1조4999억원 대비 시가총액은 2152억원에 불과해 PBR가 0.14배로 나타났다. S&T홀딩스는 2분기 실적이 지난해에 비해 부진해, 주가 하락으로 이어졌다. 2분기 S&T홀딩스의 연결 기준 영업이익은 전년 동기 대비 29.08% 감소한 166억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 9.53%, 15.27% 줄어든 3463억원, 299억원으로 집계됐다.

2분기뿐만 아니라 1분기 실적도 감소했다. 상반기 영업이익은 전년 대비 58.74% 감소한 226억원을 기록했다. 매출액과 당기순이익도 각각 6573억원, 355억원으로 14.17%, 3.85% 줄었다. S&T홀딩스의 실적 부진 이유는 종속회사인 S&T중공업(003570), S&T모티브(064960), S&TC(100840) 등이 실적 악화가 이어졌기 때문이다. 이들은 차량 부품 및 방산 부품을 생산하고 있는데, 전방산업의 부진으로 실적 감소가 이어졌다는 평가다. 특히 국내 주요 고객사인 한국GM의 철수 등으로 물량 감소가 이어지면서 우려감이 높아졌다.

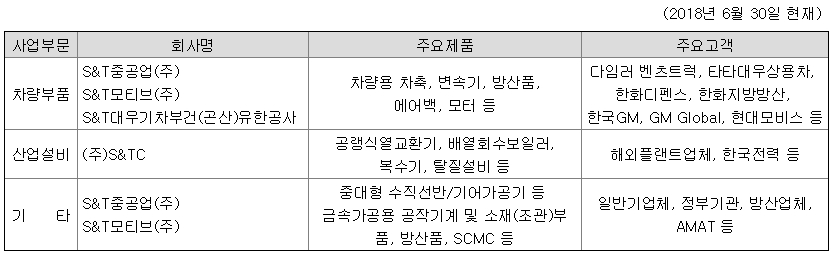

다만 S&T모티브가 친환경(EV/HEV 등) 차량용 모터 및 파워트레인 오일펌프 등 고부가가치 제품 판매가 증가하고 있어 실적 개선이 가능하다는 전망이다. S&T홀딩스는 타회사의 주식 소유를 통해 실질적인 지배권 취득을 주된 목적사업으로 하는 독점규제 및 공정거래에 관한 법률상의 지주회사다. 매출은 차량부품 94.03%, 산업설비 11.56%, 기타 7.79%, 연결조정 -13.38% 등으로 구성된다.

S&T홀딩스 사업 내용. [자료=S&T홀딩스 반기보고서]

◆ 월터 슐로스 투자 스타일, 자산가치 중점

월터 슐로스는 기업에 대해 성장성과 수익성 보다는 자산가치를 중요시했다. 애널리스트나 기업 관계자의 만남보다는 오직 재무제표를 보고 저평가주에 투자해 이익을 내는 방식을 고수했다. 자산가치에 비해 주가가 저렴한 기업을 5년간 보유하는 전략을 취했고, 5년이 되기 전에 목표 수익률인 2배 이상 오를 경우 더 오를 것 같아도 원칙대로 매도했다.

월터 슐로스의 투자 방식을 접근하기 위해서는 PBR에 관심을 가져야 한다. PBR은 시가총액을 자본총계로 나눈 값이다. 월터 슐로스는 PBR가 0.8배 미만인 기업을 대상으로 순운전자본과 부채비율, 유동비율을 비교해 투자했다.

유동자산에서 유동비율을 뺀 순운전자본이 시가총액보다 크거나 유사한 수준이어야 한다. 또 월터 슐로스는 부채비율(부채총액/자기자본*100)은 100% 미만인 기업이 좋다고 생각했다. 마지막으로 유동비율(유동자산/유동부채*100)이 200%를 넘긴 기업이 재무적으로 안정적인 기업이라고 판단했다. 그는 생전 "기업의 가치를 알기 위한 출발점으로 장부 가치를 활용하라"며 "자산가치가 저평가된 기업을 매수하는 것은 투자자들에게 핵심이다"고 조언하기도 했다.

월터 슐로스

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[001940,KISCO홀딩스]

#종목[012320,경동인베스트]

#종목[002920,유성기업]

#종목[036530,S&T홀딩스]

#종목[123700,SJM]

#종목[000860,강남제비스코]

#종목[005430,한국공항]

#종목[000590,CS홀딩스]

#종목[003200,일신방직]

#종목[000850,화천기공]

#종목[064960,S&T모티브]

#종목[003570,S&T중공업]

#종목[100840,S&TC]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>