Update2026.07.10 금

[버핏연구소=김주희 기자] 심텍(222800)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

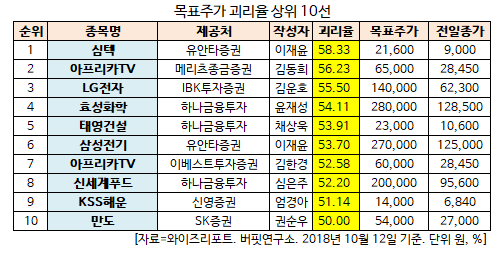

12일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 심텍의 목표주가 괴리율이 58.33%로 가장 높았다. 유안타증권의 이재윤 애널리스트는 심텍의 목표주가를 2만1600원으로 제시하며 전일 종가(9000원) 대비 58.33%의 괴리율을 기록했다.

심텍이 목표주가 괴리율 1위를 기록한 가운데 아프리카TV(067160)(56.23%), LG전자(066570)(55.5%), 효성화학(298000)(54.11%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

유안타의 이재윤 애널리스트는 10일 심텍에 대해 『3분기 매출액과 영업이익은 각각 2703억원(YoY 25%, QoQ 8%), 144억원(YoY 23%, QoQ 77%)으로 시장 컨센서스인 137억원을 상회할 전망』이라며 『계절적 성수기와 더불어 전방산업의 기술 변화에 따른 수혜도 실적에 점진적으로 반영되기 시작할 것』이라고 전망했다.

그는 『Graphic DRAM이 기존 GDDR5에서 GDDR6로 대체되고 있고, 고사양 GPU(Graphic Processor Unit)에 대한 수요가 빠른 속도로 늘어나면서 GDDR의 업그레이드를 촉발하고 있다』며 『DRAM Version Up 싸이클이 심텍의 기판 사업부의 ASP 상승을 견인할 것』이라고 분석했다.

이어 『AI 서비스, Deep Learning, 5G 통신 시장 개화로 인해 IT의 고사양화 Cycle이 본격화고 있는 가운데 DRAM Upgrade가 중추적인 역할을 할 것』이라며 『DRAM의 고사양화는 심텍이 경쟁 우위에 있는 고부가 MSAP(Modified Semi Additive Process) 공정 확산을 부추기는 요인이기 때문에 PC/Mobile/Server DRAM과 Graphic DRAM 노출도가 상대적으로 큰 심텍에 수혜가 집중될 것』이라고 평가했다.

심텍은 인적분할로 설립된 신설 회사로 2015년 8월 재상장하였으며, 분할 전 회사인 심텍홀딩스의 인쇄회로기판 제조사업부문 일체를 영위하고 있다. 글로벌 Big 4 메모리 칩 메이커인 삼성전자, SK하이닉스 등과 Big 5 패키징 전문기업 ASE, Amkor 등을 고객사로 확보하여 안정적인 성장을 지속 중이다.

사진 = 심텍 홈페이지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>