Update2026.07.10 금

[버핏연구소] 지난달 5일, 철도 경협주로 주목 받던 대호에이엘(069460)(대표 노영호)이 분식회계로 거래가 중지되었다고 공시했다. 대호에이엘의 분식회계를 살펴본다.

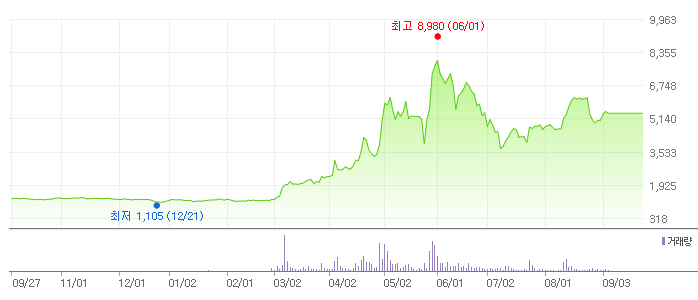

대호에이엘 주가. [사진=네이버 증권]

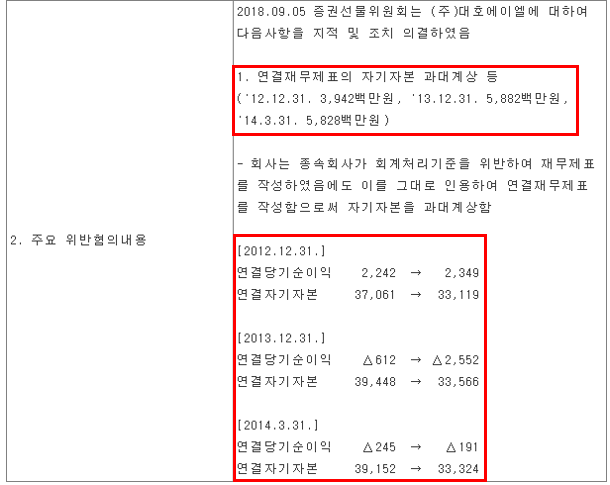

대호에이엘은 2012~2014년 연결재무제표의 자기자본을 과대 계상한 혐의로 제재에 처해졌다. 과대 계상된 자기자본은 2012년부터 2014년 3월 말까지 모두 156억5200만원이다.

대호에이엘 회계처리기준위반에 따른 검찰고발 등 조치. [사진=전자공시시스템]

금융위원회 산하 증권선물위원회의 조치 내용에 의하면 과징금 267백4000만원을 부과했고 내년부터 2년간 감사인 지정 조치가 취해졌다. 또한 전 대표이사 및 담당직원 2명을 검찰에 통보했다고 밝혔다.

이번 분식회계 건으로 대호에이엘 측은 “당사는 회계투명성 제고 및 내부감사장치를 강화하여 추후 동일한 상황이 발생하지 않도록 하겠습니다”라고 밝혔다.

◆ 대호에이엘, 거래 직전까지 주가 추이는?

대호에이엘은 올 초까지만 해도 신저가(1105원)에서 큰 변화 없는 주가 흐름을 보였으나 지난 4월 남북정상회담 이후 경협주로 떠오르며 신고가(8980원)를 기록하기도 했었다. 이는 390.50% 증가한 수치이다.

대호에이엘의 최근 1년간 주가 변동 추이. [사진=네이버 증권]

대호에이엘은 철도차량의 골격 및 외관을 이루는 핵심부품을 개발, 제조업체로 대아티아이, 현대로템과 함께 철도 연결사업의 남북 경협 수혜주로 분류됐다.

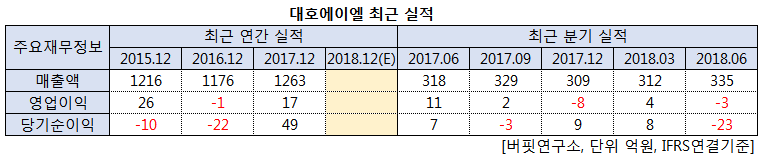

대호에이엘의 2분기 매출액은 335억원으로 전년비 5.35% 증가했으나 영업이익과 당기순이익은 전년비 적자전환을 했다. 이는 자동차, 전기·전자 등 산업용 알루미늄 판의 판매는 증가하였으나 주방용 제품의 판매 부진으로 매출은 전년비 소폭 증가했다. 판관비 부담은 완화되었으나 원가율 상승과 외환차익 감소 등 기타수지 저하로 영업이익과 당기순이익이 적자를 기록한 것으로 추정된다.

최근 자동차 산업의 둔화와 전기·전자 산업의 회복 지연으로 산업용 판매가 부진할 것으로 예측된다. 내수경기 침체로 주방용 제품 수요도 부진할 것으로 전망되고 있다.

대호에이엘 철도 차량용 제품. [사진=대호에이엘 홈페이지]

대호에이엘은 2002년 인적 분할로 신설되었다. 알루미늄소재를 만드는 회사로써 알루미늄코일, 알루미늄환절판 등을 제조하고 있다. 매출 비중으로 알루미늄 판재(전기·자동차용 63.40%, 주방용 33.15% 등)가 100%이며 최대주주는 ㈜대호하이텍(33.0%)이다.

[이 기사는 버핏연구소가 개발한 알고리즘에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>