Update2026.07.10 금

[버핏연구소=신현숙 기자] 지난 1일부터 판문점선언의 군사 분야 이행을 위해 강원도 철원 비무장지대(DMZ) 일대에서 각각 지뢰 제거작업을 진행하고 있다. 다음달 30일까지 진행되는 지뢰 제거작업은 내년 4월부터 추진되는 '남북 6·25 전사자 공동 유해발굴 사업'을 위해 실시되고 있다.

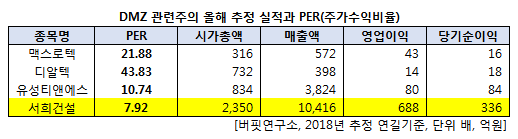

MZ 지뢰·유해발굴 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 서희건설(035890)이 7.92배로 가장 낮았다. 이어 유성티앤에스(024800)(10.74배), 맥스로텍(141070)(21.88배), 디알텍(214680)(43.83배) 순이었다.

◆서희건설, 올해 영업이익↓, 당기순이익↑

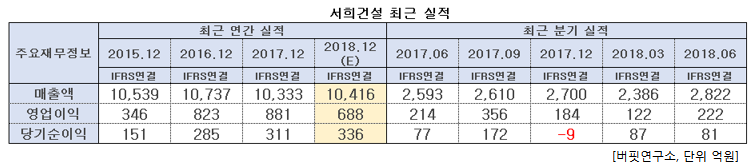

서희건설의 올해 매출액, 영업이익, 당기순이익은 각각 1조416억원, 688억원, 336억원으로 전년비 매출액과 당기순이익은 0.8%, 8.0% 증가, 영업이익은 21.9% 감소할 것으로 추정된다.

정부의 SOC(사회기반시설)예산 축소 및 건설투자 위축이 예상되나 재건축 분야 본격 진출과 휴게소 부문의 양호한 성장으로 매출 성장 가능할 전망이다.

서희 건설 저평가 이유는 실적이 개선되고 있기 때문이다.

2분기 매출액, 영업이익, 당기순이익은 각각 2822억원, 222억원, 81억원으로 전년비 8.8%, 3.7%, 5.2% 증가했다.

건설공사 부문의 기성실적 축소에도 토목 부문의 양호한 성장, 휴게소 운용수익 증가 등으로 매출액은 전년비 증가했다. 원가율 개선에도 대손상각비 증가 등 판관비 부담 확대로 영업이익률은 전년비 소폭 증가, 지분법이익 증가에도 법인세 비용 증가로 당기순이익도 전년비 소폭 증가했다.

◆서희건설, 다시 주목 받는 중

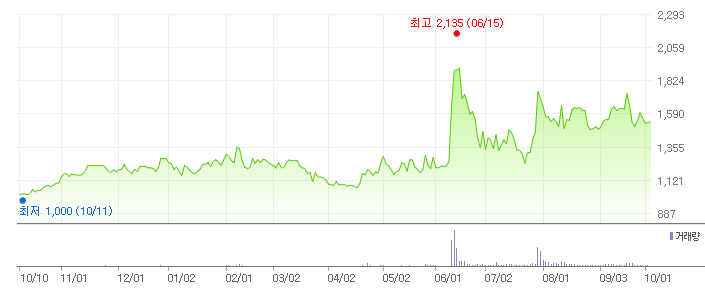

서희건설은 지난 6월 급등해 신고가(2135원)를 기록했다. 이는 신저가(1000원) 대비 113.5% 증가한 수치이다.

서희건설 최근 1년간 주가 변동 추이. [사진=네이버 증권]

지난 6월 11일 서희건설은 한국지뢰제거연구소와 업무협약을 채결했다. 서희건설 측은 남북 교류사업 목적으로 국내외 지뢰제거사업을 추진한다고 밝혔다. 이에 따라 비무장지대(DMZ)에 평화존이 만들어질 때 수혜를 볼 수 있다는 기대감으로 서희건설은 신고가를 기록했다. 실제로 지난 1일부터 지뢰제거 작업에 착수해 수혜 기대감으로 다시 서희건설의 주가는 상승하는 추세이다.

서희건설의 스타힐스. [사진=서희건설 홈페이지]

서희건설은 1982년 운송전문업체인 영대운수로 설립되어 운송업을 영위하다 1994년 건설업으로 업종을 전환했다. 매출 비중으로는 건축 67.7%, 토목 5.2%, 플랜트 14.9%, 기타 12.2%이며 최대주주는 (주)유성티엔에스(19.15%)이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>