Update2026.07.06 월

[버핏연구소=김재형 기자] DB금융투자는 26일 나스미디어(089600)에 대해 상반기 광고 시장 불황을 반영해 투자의견 「매수」를 유지했고 목표주가 5만원에서 4만1000원으로 하향했다. 이날 오전 9시 17분 현재 나스미디어의 주가는 3만500원이다.

DB금융투자의 신은정 애널리스트는 “1분기 연결 영업이익이 45억원(YoY -43.7%)으로 부진한 실적으로 시현했던 주요 이유는 SA(검색광고) 주요 광고주의 집행 지연으로 SA 매출이 전년동기대비 43.4%, 옥외도 코로나 영향으로 전년동기대비 18% 감소했기 때문”이라고 밝혔다.

이어 “SA부문은 하반기부터 커머스 주요 광고주의 수수료율 재협상으로 2분기부터 부진했던 매출의 점진적인 회복이 기대된다”며 “옥외는 지하철 역사 등이 2~3년내로 디지털 광고로의 전환을 앞두고 있어 단기 실적보다는 장기적 관점에서 볼 필요가 있다”고 덧붙였다.

그는 “DA(노출형광고)는 코로나에도 불구하고 디지털캠페인으로의 쏠림 현상으로 1분기에는 전년동기대비 4.6% 증가했고, 2분기에는 전년동기대비 0.4% 감소가 전망된다”며 “모바일 플랫폼은 주요 게임 광고주의 지속적인 광고 집행과 화이트레이블링(일본 대대행)의 성장이 계속돼, 2분기에도 전년동기대비 25.9% 성장이 예상된다”고 분석했다.

또 “특히 모바일플랫폼의 거래시는 금년 중으로 2~3곳 추가될 것으로 전망돼 고성장을 이어갈 수 있을 것으로 기대된다”며 “IPTV도 통신사와 계약 조건의 변경으로 흑자전환에 성공했으며 20년 연간으로 전년대비 61억원의 매출 성장이 전망된다”고 설명했다.

한편 “SA와 옥외의 부진, DA의 전년수준 실적을 반영해 2분기 매출액은 327억원(YoY +5.0%), 영업이익 66억원(YoY -19.5%)이 예상된다”고 판단했다.

나스미디어는 디스플레이광고를 중심으로 한 인터넷 및 모바일, IPTV, 디지털옥외광고 매체판매업을 주요 사업으로 영위하고 있다.

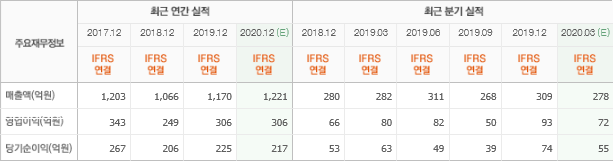

나스미디어 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>