Update2026.05.22 금

[버핏연구소=이승윤 기자] 신한투자증권은 21일 더블유게임즈(192080)에 대해 AI•M&A(인수·합병)•지배구조개선이 EPS와 PER을 동시에 높일 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 10만원으로 상향했다. 더블유게임즈의 전일 종가는 6만5000원이다.

강석오 신한투자증권 애널리스트는 “올해 영업수익 8378억원(+16.4%, 이하 전년동기대비), 영업이익 2889억원(+24.4%), 영업이익률 34.5%일 것”이라며 “AI를 활용해 트렌드에 맞는 게임을 빠르게 개발 및 테스트하고 유저가 긍정적인 반응을 보이는 작품에 퍼포먼스 마케팅(데이터 기반 타겟 광고)을 집행하는 것이 향후 전략”이라고 전했다.

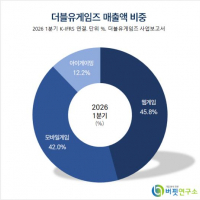

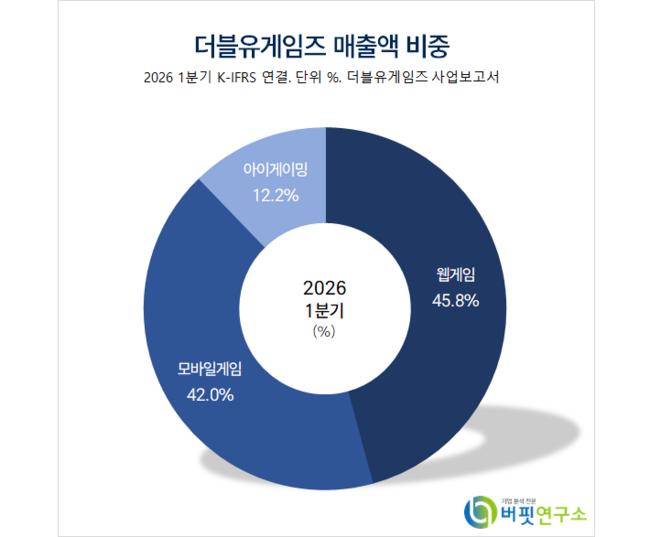

더블유게임즈 매출액 비중. [자료=버핏연구소]

더블유게임즈 매출액 비중. [자료=버핏연구소]

강석오 애널리스트는 “AI 게임 개발 및 서비스는 수요 높은 장르와 콘텐츠를 파악할 수 있는 통찰과 퍼포먼스 마케팅 경험이 모두 필요해 진입장벽이 높다“며 “향후 M&A도 효율적으로 경쟁력 있는 캐주얼 콘텐츠를 생산할 수 있는 개발사 중심으로 진행될 것”으로 전망했다.

강 애널리스트는 “지난달 29일 자회사 더블다운인터랙티브(DDI)를 공개매수해 완전 자회사로 만들기로 결정했고 1조원의 가용자금(현금+단기금융상품)을 AI게임과 M&A에 활용할 계획”이라며 “공개매수로 내년 지배순이익은 현재 지배구조대비 28.6% 증가, 주가수익비율은 5배로 하락할 것이고 올해 주주환원정책도 새로 발표될 것”으로 기대했다.

끝으로 “성장이 멈춘 Light&Wonder, Aristocrat, Playtika의 PER이 9~17배 수준임을 고려하면 자회사 공개매수가 완료된 내년 추정치 기준 PER 5배는 밸류에이션 매력이 매우 크다”며 “AI 게임 개발과 M&A에 투입할 수 있는 약 1조원의 가용자금도 반영하지 못한 주가이며 스튜디오 인수 후 매출액 성장을 가속하는 마케팅 역량이 투자 회수 기간을 줄일 것”으로 판단했다.

더블유게임즈는 온라인 게임을 개발 및 서비스한다. 2023년 SuprNation AB, 2025년 Paxie Games와 WHOW Games를 인수했다.

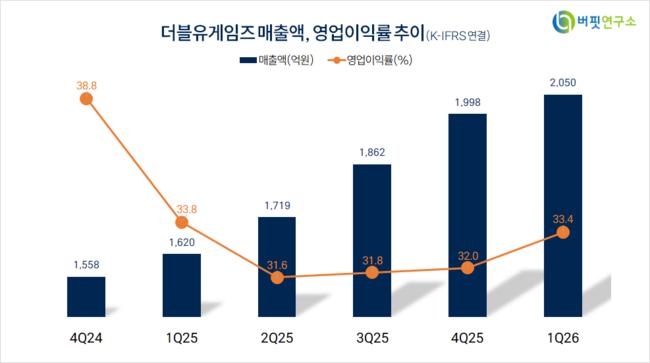

더블유게임즈. 매출액 및 영업이익률. [자료=버핏연구소]

더블유게임즈. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>