Update2026.07.06 월

[버핏연구소=신현숙 기자] 키움증권은 9일 LG전자(066570)에 대해 하반기 이연 수요를 감안하면 실적 개선 폭이 클 것이라며 투자의견 「매수」와 목표주가 9만원을 유지했다. LG전자의 전일 종가는 6만4000원이다.

키움증권의 김지산 애널리스트는 "주요국 경제 재개와 더불어 실적은 저점을 통과했고 하반기는 이연 수요가 더해져 빠른 회복세가 기대된다"며 "2분기 실적도 우려보다 양호할 것이며 영업이익은 4312억원(YoY -34%, QoQ -60%)으로 시장 컨센서스를 충족시킬 것"이라고 설명했다.

이어 "이익 기여가 절대적인 가전은 프리미엄 위주인 내수 시장이 빠르게 정상화되고 있고 에어컨도 성수기 효과를 누릴 것"이라며 "TV는 우려보다 시장 수요가 양호하며 특히 북미 수요의 빠른 회복세가 감지됐고 ‘집콕’ 환경에서 TV 활용도도 늘어났다"고 언급했다.

그는 "스마트폰은 가성비와 디자인에 초점을 맞춘 벨벳이 적자폭 축소에 기여할 것"이라며 "비즈니스솔루션은 원격 교육 확산에 따라 노트북 등 IT 제품의 판매 호조가 양호한 실적을 뒷받침할 것"이라고 분석했다.

다만 "비즈니스솔루션은 원격 교육 확산에 따라 노트북 등 IT 제품의 판매 호조가 양호한 실적을 뒷받침할 것"이라고 덧붙였다.

한편 "가전은 팬데믹 국면을 거치면서 스팀 살균 건강가전과 프리미엄 제품을 중심으로 경쟁력이 더욱 확고해지는 모습"이라며 "중국의 선례를 보면 코로나19 발발 16주 만에 수요가 정상 수준으로 회귀했고 미국과 유럽도 동일한 패턴을 따른다면 7월부터 전년 수준의 수요 기반을 되찾을 것"이라고 내다봤다.

또 "TV는 LG디스플레이 광저우 공장의 본격 가동을 계기로 OLED 패널 조달 여건이 개선되고 생산 원가도 낮출 수 있을 것"이라며 "스마트폰 시장도 월별로는 4월을 저점으로 수요 절벽을 통과했으며 향후 보급형 5G폰을 중심으로 회복 속도가 빨라질 것"이라고 전망했다.

LG전자는 전자와 정보통신 부문을 영위하고 있다.

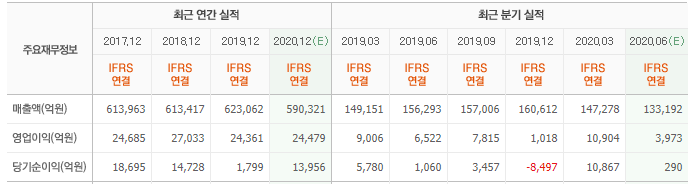

LG전자 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

066570: LG전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>