Update2026.07.06 월

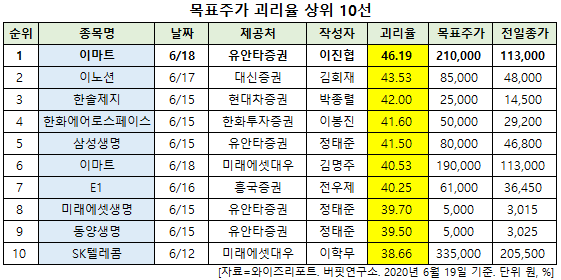

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 이마트(139480)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

19일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 이마트의 목표주가 괴리율이 46.19%로 가장 높았다. 지난 18일 유안타증권의 이진협 애널리스트는 이마트의 목표주가를 21만원으로 제시하며 전일 종가(11만3000원) 대비 46.19%의 괴리율을 기록했다.

이마트의 목표주가가 괴리율 1위를 기록한 가운데 이노션(214320)(43.53%), 한솔제지(213500)(42%), 한화에어로스페이스(012450)(41.6%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

18일 유안타증권의 이진협 애널리스트는 "이마트는 긴급재난지원금에 따른 일시적인 수요 이탈로 5월에는 부진한 기존점 성장률(-4.7%)을 기록했다"며 "긴급재난지원금의 효과가 6월 들어 점진적으로 줄어들고 있는 것으로 파악되지만 6월에는 비우호적인 캘린더효과 전년 동기 대비 휴일 수 3일 부족으로 인해 기존점 성장률은 6% 수준일 것"이라고 예상했다.

이어 "전반적으로 지난해 낮아진 베이스와 우호적인 경쟁환경에 기인해 할인점의 턴어라운드가 예상되는 상황에서 코로나19라는 변수로부터 시작된 비우호적인 환경이 상반기 이마트의 부진이 불가피했다”고 덧붙였다.

한편 "대외환경에 따라 2분기 실적의 부진이 예상되는 시점이지만 대형마트 경쟁사의 점포 폐점이 본격화되고 있기 때문에 6월 이후 이마트에 대한 관심이 필요하다"며 "롯데마트의 경우 연내 16개 점포 폐점, 6월까지 6개 점포 폐점 예정이며 홈플러스 역시 부진한 실적에 기인한 유동성 문제로 점포의 폐점과 매각을 진행 중인 상황"이라고 평가했다.

그는 "기존점포 주변에 경쟁사가 입접을 할 경우 기존점의 매출은 10~20% 수준으로 감소한다"며 "이를 토대로 점포 구조조정의 수혜 정도를 역산해 보면 경쟁사가 20개 점포를 구조조정한다고 가정할 시 기존점 성장률은 1.4%p에서 2.9%p 상승할 것"이라고 전망했다.

또 "분기당 1%의 기존점 성장률의 변동은 약 100억원의 영업이익 변동을 일으킨다"며 "이에 경쟁사의 구조조정에 따라 이마트의 영업이익은 연간 약 570억원~1140억원 정도 상향될 수 있다"고 분석했다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

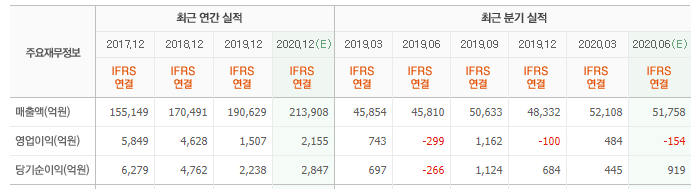

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트, 214320: 이노션, 213500: 한솔제지, 012450: 한화에어로스페이스, 032830: 삼성생명, 139480: 이마트, 017940: E1, 085620: 미래에셋생명, 082640: 동양생명, 017670: SK텔레콤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>