Update2026.07.06 월

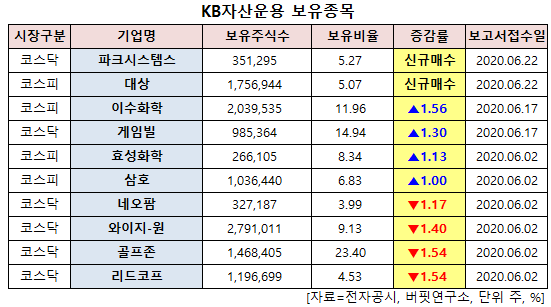

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2020.5.25~2020.6.25)동안 10개 종목에 대한 지분 변동을 공시했다.

26일 금융감독원 전자공시시스템에 따르면 KB자산운용은 대상(001680)의 주식 5.07%를 신규 매수했다.

또 이수화학(005950)의 주식 비중을 11.96%로 1.56%p 늘려 비중 변화가 컸다. 이밖에 게임빌(063080) 등의 보유비율을 확대했다.

반면 리드코프(012700)의 주식 비중을 4.53%에서 -1.54%p 줄여 축소 폭이 가장 컸다. 이어 골프존(215000) 등에 대한 보유 지분을 축소했다.

22일 KB자산운용이 신규매수한 대상은 식품과 소재사업을 영위하고 있다.

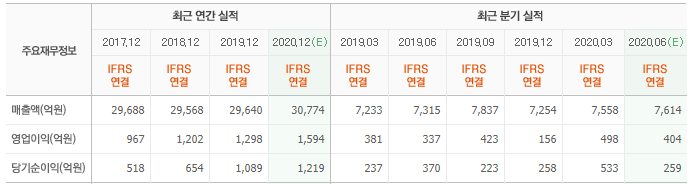

DB금융투자의 차재헌 애널리스트는 "2분기 매출액은 HMR(가정간편식) 제품 매출 증가, B2C(기언과 고객간 거래) 채널 판매 호조, 인도네시아 베트남 법인 매출 증가 등에 따라 전년 동기 대비 3.9% 증가한 7603억원을 기록할 것"이라며 "연결기준 영업이익은 주력 부문 미원, 전분당의 안정적 이익 창출과 김치 장류 부문의 판촉비용 절감에 따른 흑자 전환, HMR 식품류의 영업 적자 폭 축소, 인도네시아 CAPA(생산능력) 증설에 따른 영업이익 증가 등에 따라 전년 동기 대비 28.4% 증가한 433억원을 기록할 것"이라고 추정했다.

이어 "코로나19에 따른 긍정적 영향은 3분기에 바로 소멸될 이슈가 아니다"라며 "대형마트 판촉 축소, 온라인 식품 시장 성장은 대상의 HMR 사업 수익성에 긍정적인 영향을 미칠 것"이라고 전망했다.

그는 "소재 부문에서 라이신 부문의 실적 변동성에 대한 우려가 있지만, 최근 중국 돼지시장의 기업화와 아시아 돼지 가격 상승, 라이신 등 사료 첨가제 가격 상승 추세 등을 감안시 부진이 오래가지 않을 것"이라며 "중장기적으로 라이신 수요 증가에 따른 공급 과잉 요인의 일부 해소가 있을 것으로 시장의 우려보다 소재 부문의 긍정적 실적 회복이 가능할 것"이라고 판단했다.

또 "재무구조 측면에서는아스파탐 승소에 따른 현금유입, 안정적인 영업활동 현금흐름 증가 국내외 투자축소를 감안시 안정성이 강화될 것"이라고 덧붙였다.

대상 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

140860: 파크시스템스, 001680: 대상, 005950: 이수화학, 063080: 게임빌, 298000: 효성화학, 001880: 삼호, 092730: 네오팜, 019210: 와이지-원, 215000: 골프존, 012700: 리드코프

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>