Update2026.07.06 월

[버핏 연구소=이아현 기자] 키움증권은 22일 SK텔레콤(017670)에 대해 5G가입자가 증가하고 있고 언택트(비대면)로 인한 비통신 사업 성장이 지속될 것이라며 투자의견 「매수」와 목표주가 36만원을 유지했다. 이날 오전 9시 6분 SK텔레콤의 현재 주가는 21만5500원이다.

키움증권의 장민준 애널리스트는 “올해 2분기 영업수익, 영업이익은 4조5380억원(QoQ +2%, YoY +2%), 3280억원(QoQ +9%, YoY +2%)을 기록할 것”이라며 “무선수익은 2조5160억원(QoQ +1%, YoY +3%)로 5G 중가 스마트폰 출시에 따른 가입자가 유입효과가 있을 것”이라고 예상했다.

또한 “마케팅 비용은 7190억원(QoQ -5%, YoY -1%)일 것”이라며 “5G가입자 경쟁약화에 따른 마케팅비용 감소가 지속되면 하반기 이익률이 좋아질 것”이라고 기대했다.

그는 “SK브로드밴드와 티브로드 합병으로 인해 가입자 기반이 확대된 만큼 향후 새로운 서비스로 유선사업 APRU(가입자당 평균 매출) 상승도 기대된다”며 “합병비용 우려는 생각보다 크지 않을 것”이라고 판단했다.

이어 “IPTV(인터넷 망을 통한 양방향 텔레비전 서비스)사업에서 VOD 매출 및 가입자 증가가 계속되고 있다”며 “코로나19로 인한 언택트 소비로 11번가, SK스토어 등 E-커머스 사업도 성장이 지속되고 있다”고 설명했다.

따라서 “올해 영업수익, 영업이익은 18조6100원(YoY +4%), 1조2530억원(YoY +12.9%)일 것”이라며 “하반기 5G인프라 구축과 5G가입자의 성장이 본격화되는 시점에 접어들어 이익 성장이 이뤄질 것”이라고 전망했다.

SK텔레콤은 유선통신사업, 무선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 영위하고 있다.

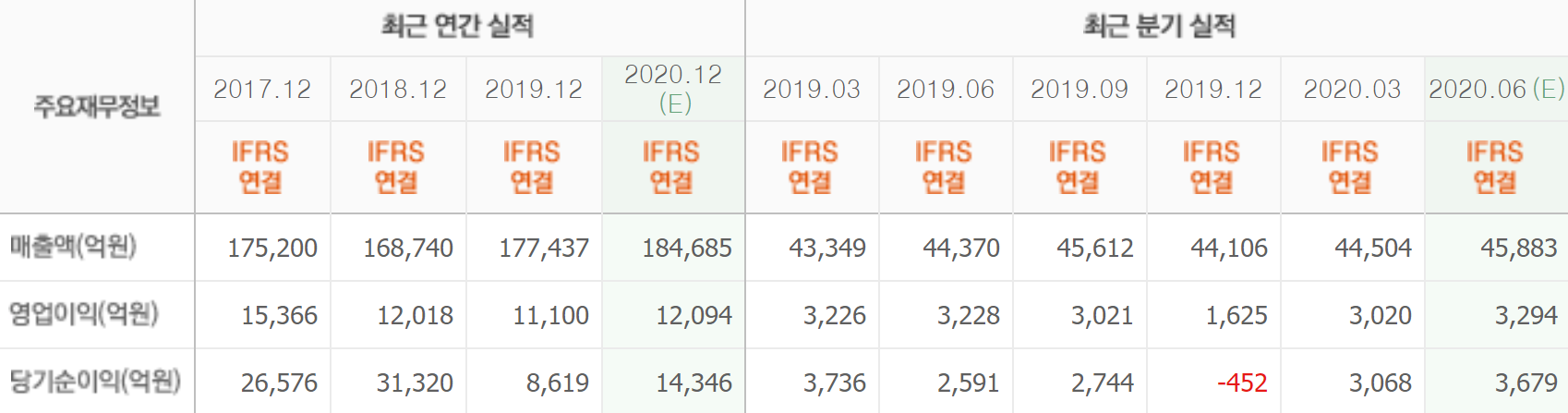

SK텔레콤의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>