Update2026.07.06 월

[버핏 연구소=이아현 기자] 이베스트투자증권은 4일 에스엠(041510)에 대해 네이버로부터 1000억원의 투자유치를 통해 향후 기획사 지분 투자 및 콘텐츠 투자가 이뤄질 것이라며 투자의견 「매수」와 목표주가 4만원을 유지했다. 에스엠의 전일 종가는 3만2500원이다.

이베스트의 김현용 애널리스트는 “전일 에스엠은 네이버로부터 1000억원의 투자를 유치했다”며“손자회사 SMEJPlus와 계열회사 미스틱스토리에 대한 지분투자 및 신규 콘텐츠 펀드 조성으로 구성될 것”이라고 설명했다.

그는 “이는 네이버가 단순지분투자를 넘어 기획사 지분, 일본 팬클럽 사업, 개별 K-POP 콘텐츠 및 플랫폼 등의 제작 투자로 사업적 공생 관계를 공식화한 점에서 진일보했다”고 판단했다.

또한 “투자유치, 성공적으로 자리잡은 온라인 콘서트 플랫폼 비욘드라이브에 이어 남은 것은 K-POP 콘텐츠와 네이버 플랫폼 역량이 본격적인 시너지를 발휘하는 것”이라며 “지분 투자 외 콘텐츠 펀드 조성액은 개별 프로젝트에 대한 제작투자와 또 다른 플랫폼 개발투자로 이어질 가능성이 높다”고 파악했다.

이어 “올해 2분기 국내 음반 판매량 270만장으로 점유율 1위를 기록했던 에스엠은 3분기에도 주력 보이그룹 및 신인 걸그룹으로 공세를 이어갈 것”이라며 “3분기에는 엑소(EXO) 카이가 데뷔를 준비 중이고 태민의 컴백, 신인걸그룹 데뷔 등으로 새로운 성장이 기대된다”고 전했다.

에스엠은 음반을 기획해서 제작하는 사업을 영위하고 있다.

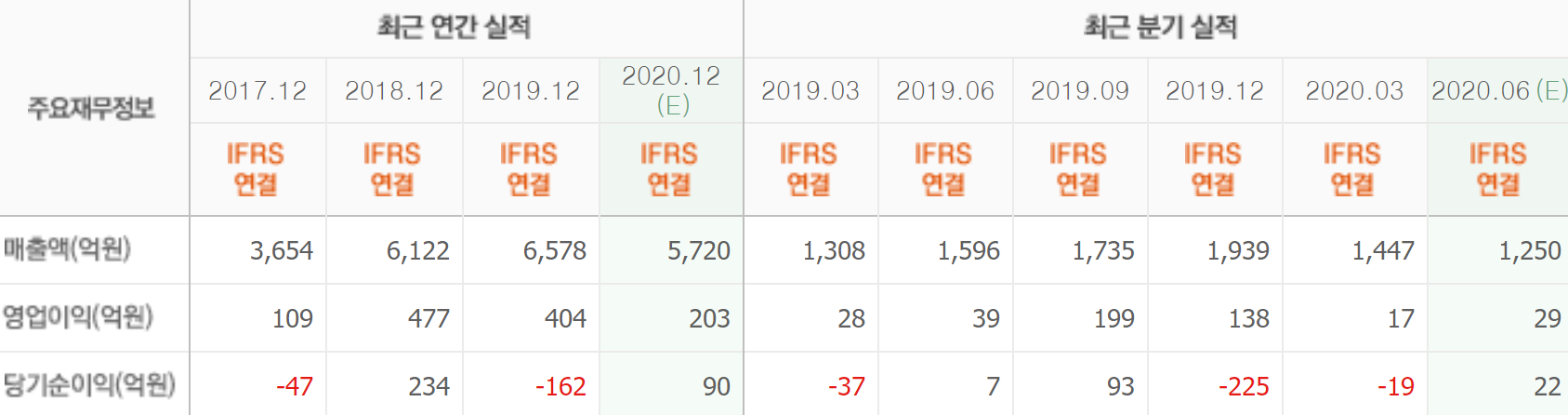

에스엠의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>