Update2026.07.06 월

[버핏 연구소=이아현 기자] 하나금융투자증권은 6일 HSD엔진(086790)에 대해 선주들의 LNG(액화천연가스)선박 연료 수요가 늘고 있어 실적이 향상될 것이라며 투자의견 「매수」와 목표주가 7000원을 유지했다. 이날 오전 9시 30분 HSD엔진의 현재 주가는 4870원이다.

하나금융 박무현 애널리스트는 “HSD엔진의 올해 2분기 매출액, 영업이익, 영업이익률은 각각 2234억원(YoY +30%), 60억원(YoY 흑자전환), 2.7%를 기록할 것”이라며 “LNG선박연료 수요가 늘어나고 있어 HSD엔진의 LNG추진엔진 수주도 늘어나게 될 것”이라고 추정했다.

그는 “저황유 벙커링(연료 공급)항구인 로테르담 항구의 2분기 LNG선박연료 판매량은 2만6590톤으로 지난해 2분기에 비해 4.2배 늘어났다”며 “상반기 동안의 LNG선박연료 판매량은 42만3000톤으로 지난해 연간 3만1944톤을 크게 넘어섰다”고 밝혔다.

다만 “로테르담 항구에서의 2분기 저황유 판매량은 37만4000톤으로 전분기 39만7000톤보다 줄었다”며 “저황유 사용은 추진엔진에 심각한 손상을 유발하기 때문에 사용량은 계속 줄어들 것”이라고 설명했다.

또한 “항구에서 LNG선박연료 판매량은 석유연료(벙커유+저황유) 판매량의 3% 수준으로 올랐다”며 “그리 멀지 않은 시간에 LNG선박연료 판매량은 석유 연료 판매량을 상회하게 될 것”이라고 예상했다.

이어 “IMO(국제해사기구) 2020을 앞두고 한국 조선소들이 수주하는 선박의 추진사양은 모두 LNG로 정리가 됐다”며 “해운산업은 선박을 빌려주는 용선시장을 중심으로 움직이는데, 업계는 LNG추진선박이 충분히 공급되지 않은 지금 상황을 좋은 기회로 삼으려 할 것”이라고 판단했다.

따라서 “하반기로 갈수록 LNG추진선박의 발주는 늘어날 것이고 이에 HSD엔진의 엔진제작 사업도 수혜를 가져갈 것”이라고 전망했다.

HSD엔진은 LNG추진선박에 사용되는 엔진을 생산하는 등 선박엔진사업과 디젤발전사업 등을 영위하고 있다.

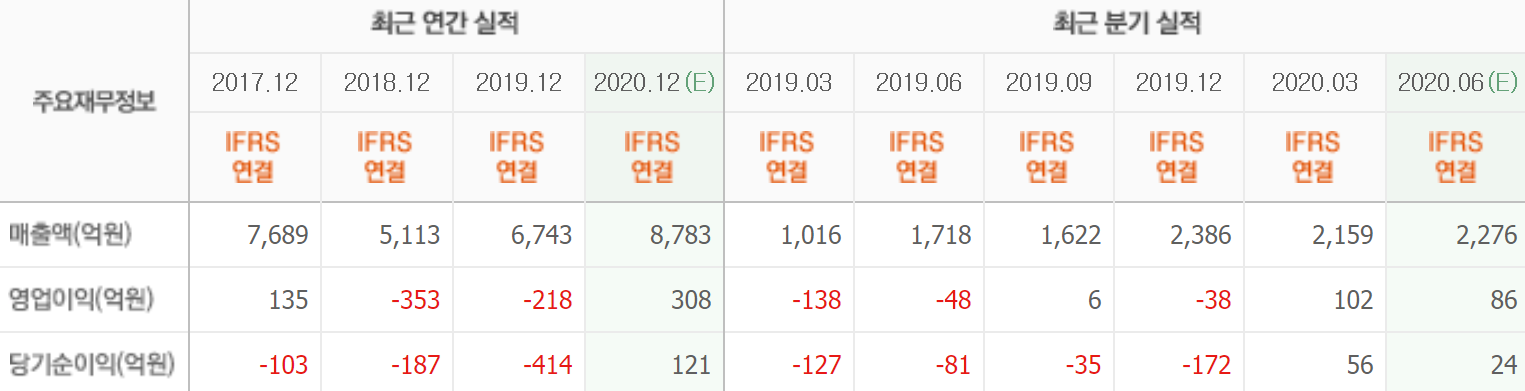

HSD엔진의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>