Update2026.07.06 월

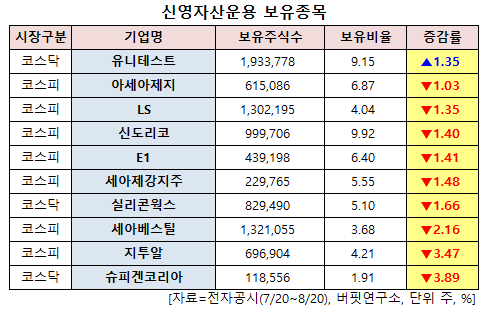

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2020.7.20~2020.8.20)동안 10개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 유니테스트(086390)의 주식보유비율을 7.8%에서 9.15%로 1.35%p 비중 확대했다.

반면 슈피겐코리아(192440)의 주식 비중을 5.8%에서 1.91%로 3.89%p 줄여 축소 폭이 가장 컸다. 이어 지투알(035000) 등에 대한 보유 지분을 축소했다.

신영자산운용이 지분 확대한 유니테스트는 반도체 후공정(반도체 검사 장비)업체이다.

하이투자증권의 송명섭 애널리스트는 "유니테스트의 2분기 실적은 예상치를 상회했고 3분기 영업이익은 99억원으로 전분기대비 대폭 개선될 것"이라며 "내년 영업이익은 주요 고객들의 투자 재개와 신규 장비 및 신규 고객 매출 발생에 따라 올해 대비 339% 증가하는 586억원에 달할 것"이라고 전망했다.

이어 "2분기 매출액과 영업이익은 각각 321억원, 11억원으로 흑자전환해 양호한 실적을 기록했다"며 "기타 매출 중에서 예상치 못했던 난야(Nanya)향 보드 매출 50억원이 발생했고 보드 매출이 이익률이 높아 흑자 전환까지 성공할 수 있었을 것"이라고 판단했다.

그는 "특히 2분기 실적에서 최대 고객사향으로 NAND 고속 번인 장비 매출이 드디어 발생하기 시작했다"고 덧붙였다.

한편 "3분기 유니테스트의 매출과 영업이익은 각각 538억원과 99억원(예상 영업이익률 18.4%)으로 전분기 대비 각각 67%, 776% 증가할 것"이라며 "3분기에는 태양광 발전 시스템 매출이 꾸준히 이어지며 최대 고객사의 발주에 따라 상반기에 발생하지 않았던 디램(DRAM) 고속 번인 장비 매출이 재개되고 SSD Tester(반도체 검사장비)와 낸드(NAND) 고속 번인 장비 매출도 전분기 대비 증가할 것"이라고 내다봤다.

또 "내년에는 SK하이닉스, Nanya, 마이크론(Micron) 등 기존 고객사들의 투자 확대에 더해 DRAM 고속 번인 장비 부문에서 신규 해외 고객사 향 매출이 개시되고 NAND 고속 번인 장비, DRAM Wafer Tester(웨이퍼 테스터), DDR5 Speed Tester(스피드 테스터), 비메모리 태스터(Tester) 등 신규 장비 매출이 본격화될 것"이라며 "내년 매출액과 영업이익은 2680억원과 586억원에 달해 올해의 1562억원과 134억원 대비 72%, 339% 증가할 것"이라고 분석했다.

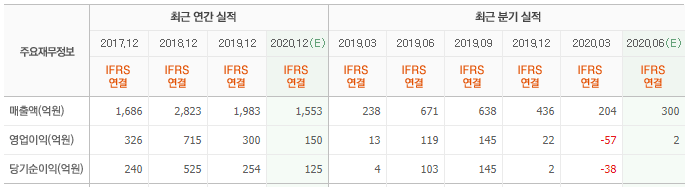

유니테스트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

086390: 유니테스트, 002310: 아세아제지, 006260: LS, 029530: 신도리코, 017940: E1, 003030: 세아제강지주, 108320: 실리콘웍스, 001430: 세아베스틸, 035000: 지투알, 192440: 슈피겐코리아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>