Update2026.07.06 월

[버핏 연구소=이아현 기자] 하이투자증권은 24일 제이브이엠(054950)에 대해 코로나19 영향으로 파우치형 조제문화 변화가 수출 증가를 이끌면서 향후 성장성이 극대화 될 것이라며 투자의견 「매수」와 목표주가를 3만5000원에서 4만2000원으로 상향했다. 제이브이엠의 전일종가는 3만600원이다.

하이투자의 이상헌 애널리스트는 “약 포장방식이 한국, 대만, 일본은 파우치(Pouch)형, 중국은 박스(Box)형, 미국은 보틀(Bottle)형, 유럽은 빙고카드처럼 생긴 블리스터(Blister)형 등 지역별로 차이가 있다”며 “국내의 경우 파우치 형 ATDPS(전자동 의약품 분류·포장 시스템) 보급률이 80%에 이르지만 북미와 유럽은 10%미만”이라고 밝혔다.

그는 “코로나19 확산 이후 북미 시장에서는 기존 보틀형 보다 파우치형 포장 제조시스템 수요가 확대되고 있다”며 “이에 따라 올해 상반기 북미 매출의 경우 전년비 132.2% 증가한 137억원을 기록했다”고 설명했다.

한편 “유럽의 경우 코로나19 영향으로 영업활동이 제한돼 상반기 매출이 전년비 1.7% 감소한 116억원을 기록했다”며 “그러나 온라인 약국 비즈니스 확대로 파우치형 의약품 포장 방식 채택을 검토하는 사례가 늘고 있어 향후 매출 상승이 예상된다”고 분석했다.

이어 “코로나19 사태로 온라인 주문을 통한 의약품 배송이 늘어날 것”이라며 “의약품 배송이 가능한 국가에서는 필수적으로 자동조제기를 사용하고 있어 수혜가 있을 것”이라고 예상했다.

또한 “코로나19 여파로 약국뿐만 아니라 병원에서도 원내 약품 이송 등 동선을 최소화해 비접촉식 약품 전달 동선을 구축하려는 움직임이 확산되고 있다”며 “이에 따라 병원 곳곳에 전자동 약품 관리 시스템 설치 수요도 늘고 있어 회사의 인티팜(약품관리자동화시스템) 매출이 상승할 것”이라고 기대했다.

제이브이엠은 병원 및 약국에서 사용되는 조제장비, 자동화관련 장비를 생산, 판매하는 사업을 영위하고 있다.

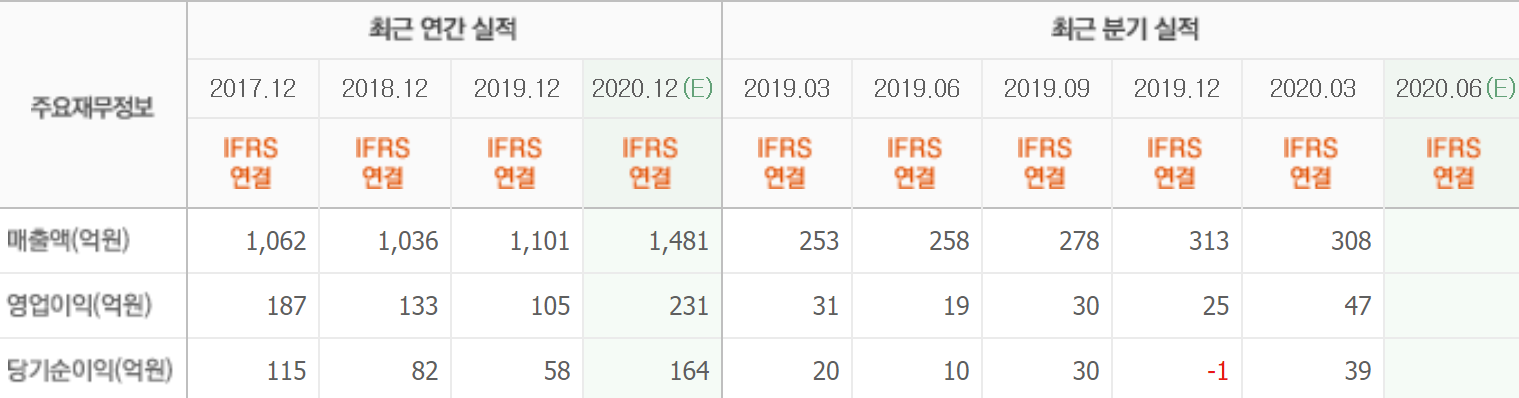

제이브이엠의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>