Update2026.07.06 월

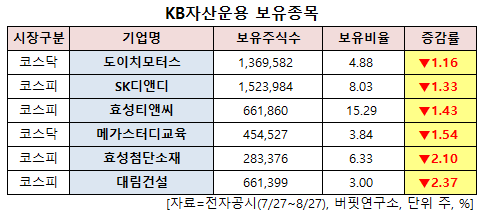

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2020.7.27~2020.8.27)동안 6개 종목에 대한 지분 변동을 공시했다.

27일 금융감독원 전자공시시스템에 따르면 최근 KB자산운용은 도이치모터스(067990)의 주식보유비율을 6.04%에서 4.88%로 1.16%p 비중 축소했다.

또 대림건설(001880)의 주식 비중을 5.37%에서 3%로 2.37%p 줄여 축소 폭이 가장 컸다. 이어 효성첨단소재(298050) 등에 대한 보유 지분을 축소했다.

KB자산운용이 비중 축소한 도이치모터스는 자동차∙부품판매업, 자동차정비 및 수리업, 중고자동차 매매 및 알선업, 자동차 수출입업을 영위하고 있다.

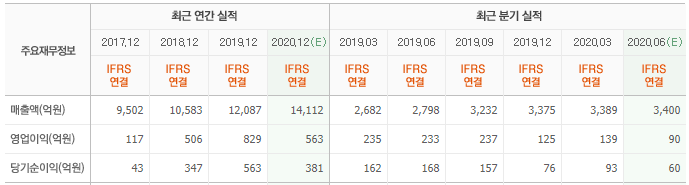

한화투자증권의 김동하 애널리스트는 "2분기 실적은 매출액 3493억원(YoY +24.8%), 영업이익 200억원(YoY -13.9%), 당기순손실 5억원(YoY 적자전환)을 기록해 시장 기대치(6개월 기준) 대비 매출액과 영업이익은 상회했다"며 "도이치오토월드 사업 정산 관련 일회성 손익(영업이익 88억원, 당기순손실 59억원)을 제외해도 영업이익이 시장 기대치를 상회해 양호한 결과를 얻었다"고 평가했다.

이어 "부문별 영업이익은 도이치모터스 57억원(신차 38억원, AS 12억원 등), 도이치파이낸셜 13억원, 도이치아우토(포르쉐) 40억원, 도이치오토월드 88억원 등이다"라고 덧붙였다.

그는 "3분기와 4분기 영업이익은 각각 110억원, 126억원일 것"이라며 "분양 수익 종료에도 예약 대기 물량 고려 시 포르쉐 등 신차 판매 호조 지속, AS 부문 리콜 효과, 4분기부터 점진적 확대가 기대되는 도이치오토월드 관련 시너지 효과 등을 통해 견조한 이익 흐름이 예상되기 때문"이라고 분석했다.

또 "도이치오토월드(오프라인 플랫폼)와 시너지 효과를 통한 고 부가가치 사업 성장(중고차 할부금융, 단지 운영 수익, AS 및 성능검사)과 멀티 브랜드 딜러 전략 강화를 통한 경상적 이익 증가세 지속, 판매 네트워크(도이치오토월드) 확대 및 배당 정책 강화 등을 고려 시 향후 기업가치 제고가 기대된다"고 판단했다.

도이치모터스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

067990: 도이치모터스, 210980: SK디앤디, 298020: 효성티앤씨, 215200: 메가스터디교육, 298050: 효성첨단소재, 001880: 대림건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>