Update2026.07.06 월

[버핏 연구소=권용진 기자] IBK투자증권은 31일 네이버(035420)에 대해 데이터3법 시행 이후 스마트스토어 기반 B2B(기업 간 거래) 테크핀 사업 주도를 기대한다며, 투자의견은 「매수」를 유지하고 목표주가는 40만원을 유지했다. 네이버의 이날 종가는 32만2500원이다.

IBK투자증권의 김은갑 애널리스트는 국내 핀테크 시장에 대해 “데이터 3법이 시행(8월3일)되면서 마이데이터(본인신용정보관리업), 지급지시전달업(마이페이먼트), 종합지급결제사업 등 새로운 디지털 금융 서비스의 기반이 마련되어 국내 빅데이터 기반 핀테크 산업이 본격화될 것”이라며 “금융업계에 비해 ICT(정보통신기술)기업은 데이터 제공 의무가 제한적이고 금융규제에서 상대적으로 자유롭기 때문에 향후 상호주의에 입각한 논의가 지속될 것”이라고 말했다.

또한 “데이터3법 이후 핀테크 신규 산업으로 마이데이터 사업과 CB(Credit Burea-개인사업자 신용평가)사업을 명시했다”며 “CB사업 중 하나인 개인 사업자 대출은 사업자 관련 양질의 데이터 확보, 플랫폼 사업자와의 시너지가 중요한 경쟁력으로 판단해 커머스 플랫폼 사업자 유리하다”고 내다봤다.

그리고 마이데이터 사업인 핀테크 기업의 자산관리 서비스를 언급하며, “개인 자산관리의 수익모델은 금융상품 중개, 판매 등에서 발생하기 때문에 추천 알고리즘이 중요한 경쟁력이다”고 판단했다.

그는 CB사업에 대한 네이버의 경쟁력으로 “네이버는 32만개 스마트스토어 기반으로 플랫폼 대출 시장을 선도할 것.”이라며, 개인사업자대출에 대해서 “회사는 신용등급이 낮은 스마트스토어 사업자들을 대상으로 자체 ACSS(대안신용평가)를 적용하여 개인사업자 대출 시장을 확장할 것 "이라고 추정했다.

이어서 네이버의 마이데이터 사업에 대한 장점으로 “자체 개발한 인공지능 추천 시스템인 AiRS, AiTEMS, SmartAround를 뉴스, 쇼핑, 장소 검색에 적용했다”며 “고객 행동과 상품 관련 빅데이터 기반으로 자체 개발한 인공지능을 활용한 추천 알고리즘 고도화를 진행할 것”이라고 덧붙였다.

마지막으로 “국내 테크핀 사업뿐만 아니라 글로벌 웹툰 플랫폼 사업과 일본 내 라인과 야후재팬 합병을 통한 일본 인터넷 사업확장을 통해 중장기적 성장 모멘텀을 기대한다”고 밝혔다.

네이버는 인터넷 서비스를 기반으로 광고 사업과, 비즈니스플랫폼 사업, IT플랫폼 사업, 콘텐츠서비스 사업, 라인 및 기타플랫폼 사업을 통해 매출을 창출하고 있다.

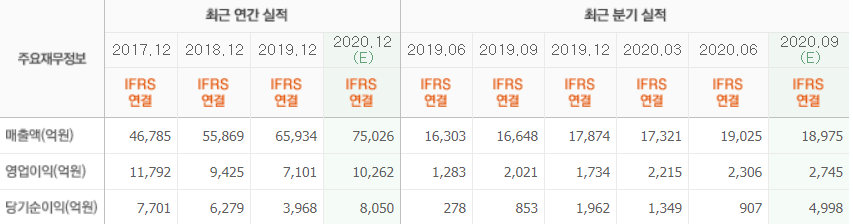

네이버 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>