Update2026.07.06 월

[버핏연구소=이현일 기자] 삼성증권은 2일 이지웰(090850)에 대해 지역화폐의 발행 규모가 증가함에 따라 매출 증가가 기대된다며, 투자의견 「매수」와 목표주가 1만1900원을 유지했다. 2일 오후 1시 14분 현재 이지웰의 주가는 8740원이다.

삼성증권의 이준용 애널리스트는 “이지웰은 8월 31일 대전광역시와 온라인 지역몰 운영에 대한 업무협약을 체결했다”며 “올해 대전시의 지역화폐 발행 규모는 8000억원이고, 온라인몰에서 결제된 금액 중 수수료율 8%를 반영한 금액이 매출로 인식될 것”이라고 밝혔다.

지역화폐의 발행 규모에 대해서는 “정부는 지역 경제 활성화를 목표로 지역화폐 발행량을 지속적으로 늘리는 중”이라며 “코로나19 사태로 인한 지역 경기 침체를 막기 위해 정부가 내년 지역화폐 발행 규모를 15조원까지 확대하기로 발표했다”고 전했다.

그는 “9월 중으로는 대전 이외에도 부산, 울산으로 파악되는 2개 광역시의 온라인몰이 추가로 개설될 것”이라며 “7개 지자체의 지역화폐를 운영하고 있는 KT와 전략적 업무협약을 통해 빠르게 시장을 선점하고 있다”고 판단했다.

또한, “3개 도시의 올해 지역화폐 발행액은 2조원에 달한다”며 “이지웰이 복지물을 운영 중인 144개 지자체 역시 잠재적 수요자”라고 덧붙였다.

이어 “온라인몰 운영 및 정산은 이지웰의 주된 사업영역으로 추가 개발비가 낮고, 지자체의 홍보로 마케팅 부담 역시 적다”며 “온라인몰 개설이 계획대로 진행되고, 실제로 매출이 발생한다면, 자연스레 밸류에이션 상승 모멘텀이 될 수 있을 것”이라고 전망했다.

이지웰은 소프트웨어 자문 개발 및 공급업, 전자상거래업을 영위하고 있다.

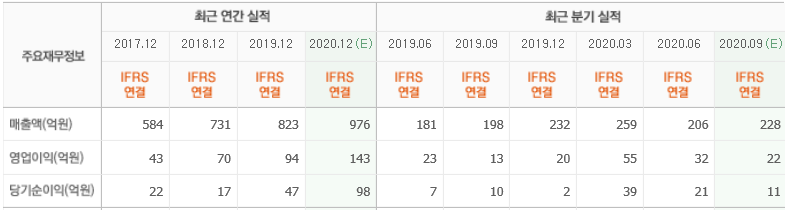

이지웰 최근 실적. [사진=네이버 금융]

alleyway99@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>